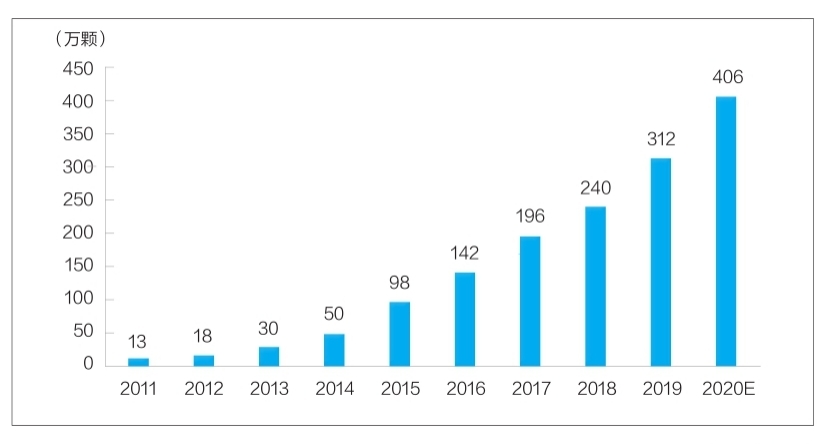

Слика: Број зубних имплантата у Кини од 2011. до 2020. године (десетине хиљада)

Тренутно су зубни имплантати постали рутински начин поправке дефеката зуба. Међутим, висока цена зубних имплантата је дуго времена држала њихову тржишну пенетрацију ниском. Иако се домаћа предузећа за истраживање, развој и производњу зубних имплантата и даље суочавају са техничким уским грлима, вођеним вишеструким факторима као што су политичка подршка, побољшање медицинског окружења и раст потражње, очекује се да ће кинеска индустрија зубних имплантата доживети брз развој, а локална предузећа ће убрзати свој успон и промовисати ниске цене. Висококвалитетни производи за зубне имплантате користе већем броју пацијената.

Истраживање и развој материјала су врући

Зубни имплантати се углавном састоје од три дела, наиме, имплантата који се убацује у алвеоларно коштано ткиво и делује као корен, рестауративне крунице која је изложена споља и носача који повезује имплантат и рестауративну круницу кроз десни. Поред тога, у процесу зубних имплантата често се користе материјали за поправку костију и мембрански материјали за поправку усне дупље. Међу њима, имплантати спадају у људске имплантате, са високим технолошким садржајем и техничким захтевима, и заузимају кључно место у саставу зубних имплантата.

Идеалан материјал за имплантате треба да има безбедносне карактеристике као што су нетоксичност, несензибилизација, неканцерогена тератогеност, одлична биокомпатибилност, отпорност на корозију, отпорност на хабање и механичка својства.

Тренутно, материјали који се користе у имплантним производима наведеним у Кини углавном укључују кватернарни чисти титанијум (TA4), легуру титанијума Ti-6Al-4V и легуру титанијума и цирконијума. Међу њима, TA4 има боља својства материјала, може ефикасно да испуни услове за функцију оралних имплантата и има широк спектар клиничких примена; у поређењу са чистим титанијумом, легура титанијума Ti-6Al-4V има бољу отпорност на корозију и обрадивост и има више клиничких примена, али може да ослободи веома малу количину јона ванадијума и алуминијума, што може наштетити људском телу; легуре титанијума и цирконијума имају кратко време клиничке примене и тренутно се користе само у неколико увезених производа.

Вреди напоменути да истраживачи у сродним областима стално истражују и проучавају нове материјале за имплантате. Нови материјали од легура титанијума (као што су легура титанијума и ниобијума, легура титанијума и алуминијума и ниобијума, легура титанијума и ниобијума и цирконијума итд.), биокерамика и композитни материјали су све актуелне истраживачке теме. Неки од ових материјала су ушли у фазу клиничке примене и имају добра очекивања у развоју.

Величина тржишта брзо расте, а простор је велики

Тренутно је моја земља постала једно од најбрже растућих тржишта зубних имплантата на свету. Према „Извештају о кинеској орално-медицинској индустрији за 2020. годину“ који су објавили Meituan Medical и MedTrend и њихова подружница Med+ Research Institute, број зубних имплантата у Кини је порастао са 130.000 у 2011. години на око 4,06 милиона у 2020. години. Стопа раста је достигла 48% (видети графикон за детаље).

Са становишта потрошача, цена зубних имплантата углавном укључује трошкове медицинских услуга и материјала. Цена једног зубног имплантата креће се од неколико хиљада јуана до десетина хиљада јуана. Разлика у цени је углавном повезана са факторима као што су материјали за зубне имплантате, ниво потрошње у региону и природа медицинских установа. Транспарентност различитих трошкова поделе у индустрији је и даље ниска. Према прорачуну компаније Firestone, синтезом нивоа цена зубних имплантата у различитим регионима и медицинским установама различитих нивоа у земљи, под претпоставком да је просечна цена једног зубног имплантата 8.000 јуана, величина тржишта терминала за зубне имплантате у мојој земљи у 2020. години износи око 32,48 милијарди јуана.

Треба напоменути да је, из глобалне перспективе, стопа пенетрације тржишта зубних имплантата у мојој земљи и даље на ниском нивоу и да постоји много простора за побољшање. Тренутно је стопа пенетрације зубних имплантата у Јужној Кореји већа од 5%; стопа пенетрације зубних имплантата у европским и америчким земљама и регионима је углавном изнад 1%; док је стопа пенетрације зубних имплантата у мојој земљи и даље мања од 0,1%.

Са становишта обрасца конкуренције на тржишту имплантата од основног материјала, тренутно домаћи тржишни удео углавном заузимају увезени брендови. Међу њима, јужнокорејски Aototai и Denteng заузимају више од половине тржишног удела захваљујући предностима у цени и квалитету; остатак тржишног удела углавном заузимају европски и амерички брендови, као што су швајцарски Straumann, шведски Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei и други.

Домаће компаније за имплантате су тренутно мање конкурентне и још увек нису формирале конкурентан бренд, са тржишним уделом мањим од 10%. Постоје два главна разлога. Прво, домаћа предузећа за истраживање и развој имплантата су кратко присутна у овој области и недостаје им акумулирано искуство у погледу времена клиничке примене и изградње бренда; Друго, постоји велика разлика између домаћих имплантата и висококвалитетних увозних производа у погледу примене материјала, процеса површинске обраде и стабилности производа. Препознатљивост домаћих имплантата. Може се видети да је потребно хитно побољшати стопу локализације имплантата.

Више фактора погодује развоју индустрије

Зубни имплантати имају високе атрибуте потрошње, а развој њихове индустрије је уско повезан са нивоом личног расположивог дохотка. У економски развијеним градовима првог реда моје земље, због високог расположивог дохотка по глави становника, стопа пенетрације зубних имплантата је знатно већа него у другим областима. Подаци Националног завода за статистику показују да је последњих година расположиви дохотак по глави становника широм земље стално растао, са 18.311 јуана у 2013. на 35.128 јуана у 2021. години, са сложеном годишњом стопом раста од преко 8%. Ово је несумњиво унутрашња покретачка снага која покреће раст индустрије зубних имплантата.

Раст броја стоматолошких медицинских установа и стоматолога пружа медицинску основу за развој индустрије зубних имплантата. Према Кинеском здравственом статистичком годишњаку, број приватних стоматолошких болница у мојој земљи повећан је са 149 у 2011. на 723 у 2019. години, са просечном годишњом стопом раста од 22%; у 2019. години број стоматолога и асистената лекара у мојој земљи достигао је 245.000 људи, а од 2016. до 2019. године просечна годишња стопа раста достигла је 13,6%, што је довело до брзог раста.

Истовремено, развој медицинске индустрије је очигледно погођен политиком. У протекле две године, државне и локалне самоуправе су више пута спроводиле централизоване набавке медицинског потрошног материјала, што је значајно смањило терминалне цене медицинског потрошног материјала. У фебруару ове године, Информативна канцеларија Државног савета одржала је редован брифинг о напретку реформе централизоване набавке лекова и високовредног медицинског потрошног материјала. План централизоване набавке је у основи сазрео. Као високовредни производ у области оралних материјала, ако се зубни имплантати укључе у обим централизоване набавке, доћи ће до значајног пада цена, што ће помоћи у подстицању ослобађања потражње.

Поред тога, када се зубни имплантати укључе у централизовану набавку, то ће имати важан утицај на домаће тржиште зубних имплантата, што ће помоћи домаћим компанијама да брзо повећају свој тржишни удео и стимулишу убрзани развој домаће индустрије имплантата.

Време објаве: 23. јул 2022.