Şekil: 2011-2020 yılları arasında Çin'deki diş implantı sayısı (on binlerce)

Günümüzde diş implantları, diş kusurlarını onarmanın rutin bir yolu haline gelmiştir. Ancak, diş implantlarının yüksek maliyeti, pazar penetrasyonunu uzun süredir düşük tutmuştur. Yurt içi diş implantı Ar-Ge ve üretim işletmeleri, politika desteği, tıbbi ortamın iyileştirilmesi ve talep artışı gibi birçok faktörün etkisiyle hâlâ teknik darboğazlarla karşı karşıya olsa da, Çin'in diş implantı sektörünün hızlı bir gelişim göstermesi ve yerel işletmelerin yükselişini hızlandırarak düşük fiyatlar sunması beklenmektedir. Yüksek kaliteli diş implantı ürünleri daha fazla hastaya fayda sağlamaktadır.

Malzeme araştırma ve geliştirme çalışmaları yoğun

Diş implantları temel olarak üç bölümden oluşur: kök görevi görmek üzere alveolar kemik dokusuna yerleştirilen implant, dışarıdan görünen restoratif kuron ve implant ile restoratif kuronu diş etleri aracılığıyla birbirine bağlayan abutment. Ayrıca, diş implantı yapımında sıklıkla kemik onarım malzemeleri ve ağız içi onarım membranı malzemeleri kullanılır. Bunlar arasında implantlar, yüksek teknolojik içerik ve teknik gereksinimlere sahip insan implantları sınıfına girer ve diş implantlarının bileşiminde temel bir yere sahiptir.

İdeal implant materyali toksik olmama, hassasiyet yaratmama, kanserojen olmama, teratojen olmama, mükemmel biyouyumluluk, korozyon direnci, aşınma direnci ve mekanik özellikler gibi güvenlik özelliklerine sahip olmalıdır.

Şu anda Çin'de listelenen implant ürünlerinde kullanılan malzemeler çoğunlukla saf kuaterner titanyum (TA4), Ti-6Al-4V titanyum alaşımı ve titanyum zirkonyum alaşımıdır. Bunlar arasında TA4, daha iyi malzeme özelliklerine sahiptir, oral implantların işlev koşullarını etkili bir şekilde karşılayabilir ve geniş bir klinik uygulama yelpazesine sahiptir. Saf titanyumla karşılaştırıldığında, Ti-6Al-4V titanyum alaşımı daha iyi korozyon direncine ve işlenebilirliğe sahiptir ve daha fazla klinik uygulamaya sahiptir, ancak çok az miktarda vanadyum ve alüminyum iyonu salarak insan vücuduna zarar verebilir. Titanyum-zirkonyum alaşımlarının klinik uygulama süresi kısadır ve şu anda yalnızca birkaç ithal üründe kullanılmaktadır.

İlgili alanlardaki araştırmacıların sürekli olarak yeni implant malzemeleri araştırıp keşfettiğini belirtmek gerekir. Yeni titanyum alaşımlı malzemeler (titanyum-niyobyum alaşımı, titanyum-alüminyum-niyobyum alaşımı, titanyum-niyobyum-zirkonyum alaşımı vb.), biyoseramikler ve kompozit malzemeler günümüzde araştırmaların odak noktalarıdır. Bu malzemelerden bazıları klinik uygulama aşamasına girmiş olup, yüksek geliştirme beklentilerine sahiptir.

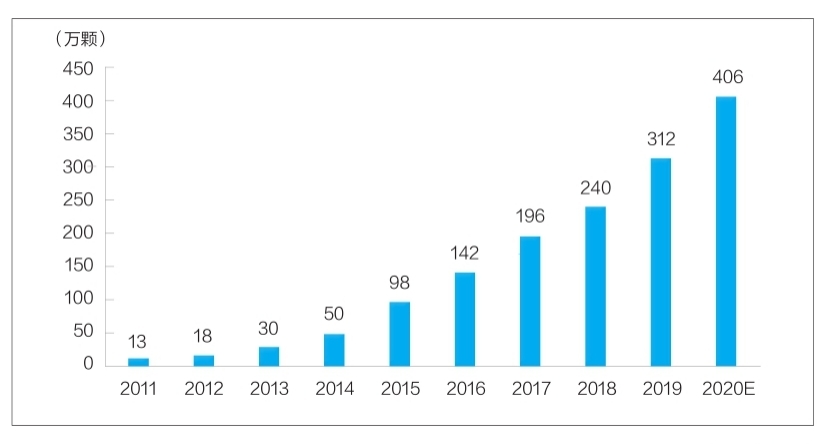

Pazar büyüklüğü hızla büyüyor ve alan geniş

Ülkemiz, şu anda dünyanın en hızlı büyüyen diş implantı pazarlarından biri haline gelmiştir. Meituan Medical ve MedTrend ile bağlı kuruluşu Med+ Araştırma Enstitüsü tarafından yayınlanan "2020 Çin Ağız ve Diş Sağlığı Sektörü Raporu"na göre, Çin'deki diş implantı sayısı 2011'deki 130.000'den 2020'de yaklaşık 4,06 milyona yükselmiştir. Büyüme oranı %48'e ulaşmıştır (ayrıntılar için tabloya bakınız).

Tüketici açısından bakıldığında, diş implantlarının maliyeti esas olarak tıbbi hizmet ücretlerini ve malzeme ücretlerini içerir. Tek bir diş implantının maliyeti birkaç bin yuandan on binlerce yuana kadar değişmektedir. Fiyat farkı esas olarak diş implantı malzemeleri, bölgenin tüketim düzeyi ve sağlık kuruluşlarının yapısı gibi faktörlerle ilişkilidir. Sektördeki çeşitli alt birim maliyetlerinin şeffaflığı hala düşüktür. Firestone'un hesaplamasına göre, ülkedeki farklı bölgelerdeki ve farklı düzeylerdeki sağlık kuruluşlarındaki diş implantı fiyat düzeyleri sentezlenerek, tek bir diş implantının ortalama maliyetinin 8.000 yuan olduğu varsayıldığında, ülkemdeki diş implantı terminalinin 2020 yılı pazar büyüklüğü yaklaşık 32,48 milyar yuandır.

Küresel bir bakış açısıyla, ülkemdeki diş implantı pazarının penetrasyon oranının hala düşük bir seviyede olduğu ve iyileştirme için çok fazla alan olduğu unutulmamalıdır. Şu anda Güney Kore'de diş implantı penetrasyon oranı %5'in üzerindedir; Avrupa ve Amerika ülke ve bölgelerindeki diş implantı penetrasyon oranı çoğunlukla %1'in üzerindedir; ancak ülkemde diş implantı penetrasyon oranı hala %0,1'in altındadır.

Çekirdek malzeme implantlarının pazar rekabet yapısı açısından bakıldığında, şu anda iç pazar payı ağırlıklı olarak ithal markalar tarafından işgal edilmektedir. Bunlar arasında, Güney Koreli Aototai ve Denteng, fiyat ve kalite avantajları sayesinde pazar payının yarısından fazlasını elinde bulundurmaktadır; pazar payının geri kalanı ise ağırlıklı olarak İsviçreli Straumann, İsveçli Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei vb. gibi Avrupa ve Amerikan markaları tarafından işgal edilmektedir.

Yerli implant şirketleri şu anda daha az rekabetçi ve henüz %10'dan az pazar payına sahip, rekabetçi bir marka oluşturabilmiş değiller. Bunun iki temel nedeni var. Birincisi, yerli implant araştırma ve geliştirme kuruluşlarının sektörde kısa bir süredir faaliyet göstermesi ve klinik uygulama süresi ve marka oluşturma açısından birikim eksikliği yaşamaları. İkincisi, malzeme uygulaması, yüzey işleme süreci ve ürün stabilitesi açısından yerli implantlar ile üst düzey ithal ürünler arasında büyük bir uçurum olması. Yerli implantların tanınırlığı. İmplantların yerelleşme oranının acilen iyileştirilmesi gerektiği görülmektedir.

Sektörün gelişmesine birden fazla faktör katkı sağlıyor

Diş implantları yüksek tüketim özelliklerine sahiptir ve endüstri gelişimi, kişisel harcanabilir gelir düzeyiyle yakından ilişkilidir. Ülkemizin ekonomik olarak gelişmiş birinci sınıf şehirlerinde, sakinlerin kişi başına düşen harcanabilir gelirinin yüksek olması nedeniyle, diş implantlarının yaygınlık oranı diğer bölgelere göre önemli ölçüde daha yüksektir. Ulusal İstatistik Bürosu'ndan alınan veriler, son yıllarda ülke genelindeki sakinlerin kişi başına düşen harcanabilir gelirinin, %8'in üzerinde bir yıllık bileşik büyüme oranıyla, 2013'teki 18.311 yuandan 2021'de 35.128 yuana yükseldiğini göstermektedir. Bu, şüphesiz diş implantı endüstrisinin büyümesini yönlendiren içsel itici güçtür.

Diş hekimliği kurumları ve diş hekimi sayısındaki artış, diş implantı sektörünün gelişimi için tıbbi bir temel oluşturmaktadır. Çin Sağlık İstatistikleri Yıllığı'na göre, ülkemdeki özel diş hastanelerinin sayısı 2011'de 149'dan 2019'da 723'e yükselmiş ve yıllık bileşik büyüme oranı %22 olmuştur. Ülkemdeki diş hekimi ve asistan hekim sayısı 2019'da 245.000 kişiye ulaşırken, 2016'dan 2019'a kadar yıllık bileşik büyüme oranı %13,6'ya ulaşarak hızlı bir büyüme kaydetmiştir.

Aynı zamanda, tıp sektörünün gelişimi de bu politikadan açıkça etkileniyor. Son iki yılda, eyalet ve yerel yönetimler tıbbi sarf malzemelerinin merkezi tedarikini defalarca uyguladı ve bu da tıbbi sarf malzemelerinin nihai fiyatlarını önemli ölçüde düşürdü. Bu yılın Şubat ayında, Devlet Konseyi Bilgi Ofisi, ilaç ve yüksek değerli tıbbi sarf malzemelerinin merkezi tedarik reformunun ilerlemesi hakkında düzenli bir brifing düzenledi. Merkezi tedarik planı temelde olgunlaştı. Ağız malzemeleri alanında yüksek değerli bir ürün olan diş implantları merkezi tedarik kapsamına alınırsa, fiyatlarında önemli bir düşüş olacak ve bu da talebin serbest bırakılmasına yardımcı olacaktır.

Ayrıca, dental implantların merkezi tedarik kapsamına alınmasıyla birlikte, yurtiçi dental implant pazarı üzerinde önemli bir etki yaratılacak, bu da yurtiçi firmaların pazar paylarını hızla artırmalarına ve yurtiçi implant sektörünün hızla gelişmesine yardımcı olacaktır.

Gönderi zamanı: 23 Temmuz 2022