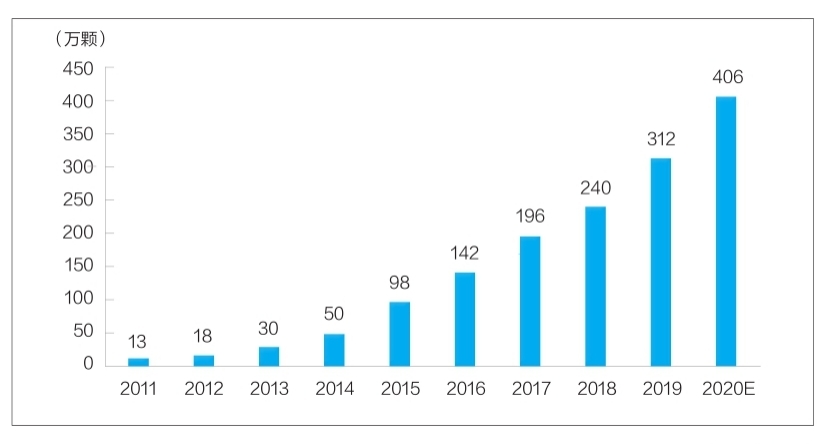

Figur: Antal tandimplantat i Kina från 2011 till 2020 (tiotusentals)

För närvarande har tandimplantat blivit ett rutinmässigt sätt att reparera tandfel. Emellertid har den höga kostnaden för tandimplantat hållit deras marknadspenetration låg under lång tid. Även om inhemska företag inom forskning och utveckling samt produktion av tandimplantat fortfarande står inför tekniska flaskhalsar, drivna av flera faktorer som policystöd, förbättringar av den medicinska miljön och ökad efterfrågan, förväntas Kinas tandimplantatindustri inleda en snabb utveckling, och lokala företag kommer att accelerera sin uppgång och främja låga priser. Högkvalitativa tandimplantatprodukter gynnar fler patienter.

Materialforskning och utveckling är hett

Tandimplantat består huvudsakligen av tre delar, nämligen implantatet som sätts in i den alveolära benvävnaden för att fungera som rot, den restaurerande kronan som är exponerad på utsidan och distansen som förbinder implantatet och den restaurerande kronan genom tandköttet. Dessutom används ofta benreparationsmaterial och orala reparationsmembranmaterial i processen för tandimplantat. Bland dessa tillhör implantat mänskliga implantat, med högt teknologiskt innehåll och tekniska krav, och intar en kärnposition i sammansättningen av tandimplantat.

Det ideala implantatmaterialet bör ha säkerhetsegenskaper som icke-toxicitet, icke-sensibilisering, icke-cancerframkallande teratogenicitet och utmärkt biokompatibilitet, korrosionsbeständighet, slitstyrka och mekaniska egenskaper.

För närvarande inkluderar de material som används i implantatprodukter som listas i Kina huvudsakligen kvaternärt rent titan (TA4), Ti-6Al-4V titanlegering och titanzirkoniumlegering. Bland dessa har TA4 bättre materialegenskaper, kan effektivt uppfylla villkoren för funktionen hos orala implantat och har ett brett spektrum av kliniska tillämpningar. Jämfört med rent titan har Ti-6Al-4V titanlegering bättre korrosionsbeständighet och bearbetbarhet och har fler kliniska tillämpningar, men den kan frigöra en mycket liten mängd vanadin- och aluminiumjoner, vilket orsakar skador på människokroppen. Titan-zirkoniumlegeringar har en kort klinisk tillämpningstid och används för närvarande endast i ett fåtal importerade produkter.

Det är värt att notera att forskare inom relaterade områden ständigt forskar och utforskar nya implantatmaterial. Nya titanlegeringsmaterial (såsom titan-nioblegering, titan-aluminium-nioblegering, titan-niob-zirkoniumlegering etc.), biokeramiska material och kompositmaterial är alla aktuella forskningsintensiva områden. Några av dessa material har nått stadiet för klinisk tillämpning och har goda utvecklingsförväntningar.

Marknadsstorleken växer snabbt och utrymmet är stort

För närvarande har mitt land blivit en av de snabbast växande marknaderna för tandimplantat i världen. Enligt "2020 China Oral Medical Industry Report" som släpptes av Meituan Medical och MedTrend och dess dotterbolag Med+ Research Institute har antalet tandimplantat i Kina ökat från 130 000 år 2011 till cirka 4,06 miljoner år 2020. Tillväxttakten nådde 48 % (se diagram för detaljer).

Ur konsumentperspektiv inkluderar kostnaden för tandimplantat huvudsakligen avgifter för medicinska tjänster och materialavgifter. Kostnaden för ett enskilt tandimplantat varierar från flera tusen yuan till tiotusentals yuan. Prisskillnaden är främst relaterad till faktorer som material för tandimplantat, regionens konsumtionsnivå och de medicinska institutionernas natur. Transparensen i olika underavdelningskostnader i branschen är fortfarande låg. Enligt Firestones beräkning, genom att syntetisera prisnivåerna för tandimplantat i olika regioner och medicinska institutioner på olika nivåer i landet, antagandet att den genomsnittliga kostnaden för ett enskilt tandimplantat är 8 000 yuan, är marknadsstorleken för mitt lands tandimplantatterminal år 2020 cirka 32,48 miljarder yuan.

Det bör noteras att penetrationsgraden för den tandimplantatmarknaden i mitt land fortfarande är låg globalt sett, och det finns mycket utrymme för förbättringar. För närvarande är penetrationsgraden för tandimplantat i Sydkorea mer än 5 %; penetrationsgraden för tandimplantat i europeiska och amerikanska länder och regioner är mestadels över 1 %; medan penetrationsgraden för tandimplantat i mitt land fortfarande är mindre än 0,1 %.

Ur marknadskonkurrensmönstret för kärnmaterialimplantat, upptas den inhemska marknadsandelen för närvarande huvudsakligen av importerade varumärken. Bland dem har sydkoreanska Aototai och Denteng mer än hälften av marknadsandelen tack vare pris- och kvalitetsfördelar; resten av marknadsandelen upptas huvudsakligen av europeiska och amerikanska varumärken, såsom schweiziska Straumann, svenska Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei med flera.

Inhemska implantatföretag är för närvarande mindre konkurrenskraftiga och har ännu inte skapat ett konkurrenskraftigt varumärke, med en marknadsandel på mindre än 10 %. Det finns två huvudskäl. För det första har de inhemska företagen inom implantatforskning och -utveckling varit verksamma inom området under en kort tid, och de saknar ackumulering när det gäller klinisk tillämpningstid och varumärkesbyggande. För det andra finns det ett stort gap mellan inhemska implantat och importerade produkter av hög kvalitet när det gäller materialanvändning, ytbehandlingsprocess och produktstabilitet. Erkännande av inhemska implantat. Det kan ses att lokaliseringsgraden för implantat behöver förbättras snarast.

Flera faktorer gynnar branschens utveckling

Tandimplantat har hög konsumtionsgrad, och deras branschutveckling är nära relaterad till nivån på den personliga disponibla inkomsten. I mitt lands ekonomiskt utvecklade förstklassiga städer är penetrationsgraden för tandimplantat betydligt högre än i andra områden på grund av invånarnas höga disponibla inkomst per capita. Data från National Bureau of Statistics visar att den disponibla inkomsten per capita för invånare över hela landet under de senaste åren stadigt har ökat, från 18 311 yuan år 2013 till 35 128 yuan år 2021, med en genomsnittlig årlig tillväxttakt på över 8 %. Detta är utan tvekan den interna drivkraften som driver tillväxten inom tandimplantatindustrin.

Tillväxten i antalet tandläkarinstitutioner och tandläkare utgör en medicinsk grund för utvecklingen av tandimplantatindustrin. Enligt China Health Statistical Yearbook har antalet privata tandläkarsjukhus i mitt land ökat från 149 år 2011 till 723 år 2019, med en genomsnittlig årlig tillväxttakt på 22 %; år 2019 nådde antalet tandläkare och underläkare i mitt land 245 000 personer, och från 2016 till 2019 nådde den genomsnittliga årliga tillväxttakten 13,6 %, vilket ger en snabb tillväxt.

Samtidigt påverkas utvecklingen av den medicinska industrin uppenbarligen av politiken. Under de senaste två åren har delstats- och kommunmyndigheterna genomfört centraliserad upphandling av medicinska förbrukningsartiklar vid flera tillfällen, vilket kraftigt har minskat slutpriset på medicinska förbrukningsartiklar. I februari i år höll statsrådets informationskontor en regelbunden briefing om framstegen i reformen av den centraliserade upphandlingen av läkemedel och högvärdiga medicinska förbrukningsartiklar. Den centraliserade upphandlingsplanen har i princip mognat. Som en högvärdig produkt inom området orala material kommer en betydande prisminskning om tandimplantat inkluderas i den centraliserade upphandlingen, vilket kommer att bidra till att öka efterfrågan.

Dessutom, när tandimplantat väl inkluderas i den centraliserade upphandlingen, kommer det att ha en betydande inverkan på den inhemska marknaden för tandimplantat, vilket kommer att hjälpa inhemska företag att snabbt öka sina marknadsandelar och stimulera en accelererad utveckling av den inhemska implantatindustrin.

Publiceringstid: 23 juli 2022