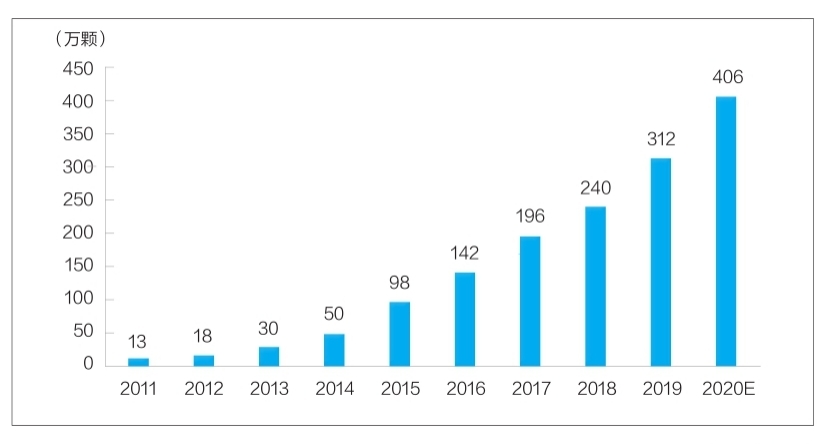

Рисунок: Количество зубных имплантатов в Китае с 2011 по 2020 год (десятки тысяч)

В настоящее время дентальные имплантаты стали обычным способом восстановления зубов. Однако высокая стоимость дентальных имплантатов долгое время сдерживала их проникновение на рынок. Несмотря на то, что отечественные предприятия, занимающиеся исследованиями, разработками и производством дентальных имплантатов, по-прежнему сталкиваются с техническими проблемами, обусловленными множеством факторов, таких как политическая поддержка, улучшение медицинской среды и рост спроса, ожидается, что китайская индустрия дентальных имплантатов будет стремительно развиваться, а местные предприятия ускорят свой рост и будут предлагать низкие цены. Высококачественные дентальные имплантаты приносят пользу большему числу пациентов.

Исследования и разработки материалов сейчас в тренде

Дентальные имплантаты в основном состоят из трёх частей: имплантата, который вживляется в альвеолярную кость и выполняет функцию корня, реставрационной коронки, выступающей наружу, и абатмента, соединяющего имплантат и реставрационную коронку через десну. Кроме того, в процессе дентальной имплантации часто используются материалы для восстановления костной ткани и мембранные материалы для восстановления полости рта. Имплантаты относятся к человеческим имплантатам, отличаясь высокой технологичностью и техническими требованиями, и занимают центральное место в структуре дентальных имплантатов.

Идеальный материал для имплантата должен обладать такими характеристиками безопасности, как нетоксичность, несенсибилизация, отсутствие канцерогенности и тератогенности, а также превосходной биосовместимостью, коррозионной стойкостью, износостойкостью и механическими свойствами.

В настоящее время в Китае в качестве основных материалов для имплантатов используются четвертичный чистый титан (TA4), титановый сплав Ti-6Al-4V и титано-циркониевый сплав. TA4 обладает улучшенными свойствами, эффективно отвечает требованиям оральных имплантатов и имеет широкий спектр клинического применения. По сравнению с чистым титаном, титановый сплав Ti-6Al-4V обладает лучшей коррозионной стойкостью и обрабатываемостью, а также имеет более широкое клиническое применение, но может выделять очень небольшое количество ионов ванадия и алюминия, что вредно для организма человека. Титан-циркониевые сплавы имеют короткий срок клинического применения и в настоящее время используются лишь в некоторых импортных изделиях.

Стоит отметить, что исследователи в смежных областях постоянно изучают и изучают новые материалы для имплантатов. Новые титановые сплавы (такие как титан-ниобиевый сплав, титан-алюминий-ниобиевый сплав, титан-ниобий-циркониевый сплав и др.), биокерамика и композитные материалы являются в настоящее время приоритетными направлениями исследований. Некоторые из этих материалов уже находятся на стадии клинического применения и имеют хорошие перспективы развития.

Размер рынка быстро растет, и пространство большое

В настоящее время рынок дентальных имплантатов в Китае является одним из самых быстрорастущих в мире. Согласно «Отчёту о состоянии стоматологической отрасли в Китае за 2020 год», опубликованному компаниями Meituan Medical, MedTrend и её дочерней компанией Med+ Research Institute, количество установленных дентальных имплантатов в Китае увеличилось со 130 000 в 2011 году до примерно 4,06 миллиона в 2020 году. Темпы роста достигли 48% (подробнее см. на диаграмме).

С точки зрения потребителя, стоимость зубных имплантатов в основном включает в себя сборы за медицинские услуги и расходы на материалы. Стоимость одного зубного имплантата колеблется от нескольких тысяч юаней до десятков тысяч юаней. Разница в цене в основном связана с такими факторами, как материалы зубных имплантатов, уровень потребления в регионе и характер медицинских учреждений. Прозрачность различных подразделений затрат в отрасли по-прежнему низкая. Согласно расчетам Firestone, путем синтеза уровней цен на зубные имплантаты в разных регионах и медицинских учреждениях разного уровня по стране, предполагая, что средняя стоимость одного зубного имплантата составляет 8000 юаней, размер рынка зубных имплантатов в моей стране в 2020 году составил около 32,48 млрд юаней.

Следует отметить, что с глобальной точки зрения уровень проникновения дентальных имплантатов в моей стране всё ещё низок, и есть куда расти. В настоящее время уровень проникновения дентальных имплантатов в Южной Корее превышает 5%; в странах Европы и Америки этот показатель в основном превышает 1%, в то время как в моей стране он всё ещё составляет менее 0,1%.

С точки зрения рыночной конкуренции на рынке имплантатов из стержневых материалов, в настоящее время на внутреннем рынке преобладают импортные бренды. Среди них южнокорейские Aototai и Denteng занимают более половины рынка благодаря преимуществам в цене и качестве; остальная часть рынка приходится преимущественно на европейские и американские бренды, такие как швейцарская Straumann, шведская Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei и др.

В настоящее время отечественные компании-производители имплантатов менее конкурентоспособны и пока не сформировали конкурентоспособный бренд, занимая долю рынка менее 10%. Это обусловлено двумя основными причинами. Во-первых, отечественные научно-исследовательские и опытно-конструкторские предприятия, занимающиеся имплантатами, работают в этой сфере недолго и не накопили достаточно опыта для клинического применения и создания бренда. Во-вторых, отечественные имплантаты значительно отличаются от высококачественной импортной продукции с точки зрения применяемых материалов, процесса обработки поверхности и стабильности продукта. Узнаваемость отечественных имплантатов. Очевидно, что уровень локализации имплантатов необходимо срочно повысить.

Множество факторов благоприятствуют развитию отрасли

Дентальные имплантаты обладают высокой потребительской ценностью, и развитие отрасли тесно связано с уровнем располагаемого дохода населения. В экономически развитых городах первого уровня моей страны, благодаря высокому располагаемому доходу на душу населения, уровень проникновения дентальных имплантатов значительно выше, чем в других регионах. Данные Национального бюро статистики показывают, что в последние годы располагаемый доход на душу населения по всей стране неуклонно рос: с 18 311 юаней в 2013 году до 35 128 юаней в 2021 году, при совокупном годовом темпе роста более 8%. Это, несомненно, является внутренней движущей силой роста индустрии дентальных имплантатов.

Рост числа стоматологических учреждений и врачей-стоматологов создает медицинскую основу для развития индустрии дентальной имплантации. Согласно «Статистическому ежегоднику здравоохранения Китая», число частных стоматологических клиник в стране увеличилось со 149 в 2011 году до 723 в 2019 году, при совокупном годовом темпе роста 22%. В 2019 году число врачей-стоматологов и ассистентов врачей в стране достигло 245 000 человек, а с 2016 по 2019 год совокупный годовой темп роста составил 13,6%, что свидетельствует о стремительном росте.

В то же время, развитие медицинской отрасли, очевидно, страдает от этой политики. За последние два года государственные и местные органы власти неоднократно осуществляли централизованные закупки медицинских расходных материалов, что значительно снизило конечную цену на них. В феврале этого года Информационное бюро Госсовета провело очередной брифинг о ходе реформы централизованных закупок лекарственных средств и дорогостоящих медицинских расходных материалов. План централизованных закупок в основном созрел. Поскольку зубные имплантаты являются дорогостоящим продуктом в области стоматологических материалов, включение их в сферу централизованных закупок приведет к значительному снижению цен, что будет способствовать высвобождению спроса.

Кроме того, включение дентальных имплантатов в централизованные закупки окажет существенное влияние на отечественный рынок дентальных имплантатов, что поможет отечественным компаниям быстро увеличить свою долю рынка и стимулирует ускоренное развитие отечественной имплантационной отрасли.

Время публикации: 23 июля 2022 г.