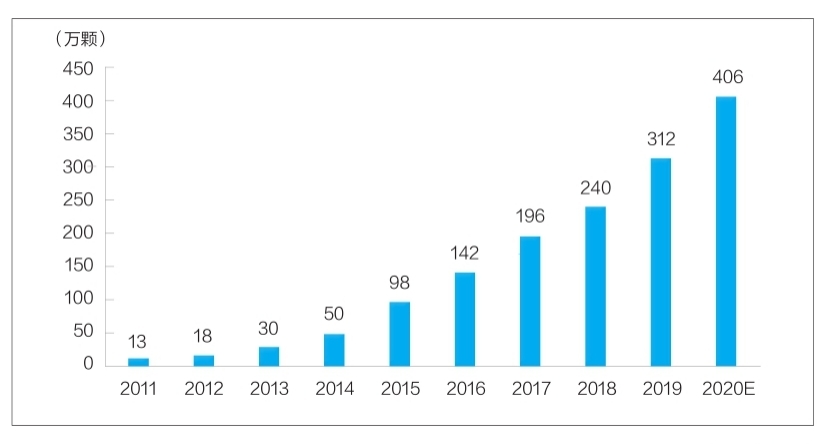

Attēls: Zobu implantu skaits Ķīnā no 2011. līdz 2020. gadam (desmitiem tūkstošu)

Pašlaik zobu implanti ir kļuvuši par ierastu zobu defektu labošanas veidu. Tomēr zobu implantu augstās izmaksas ilgstoši ir uzturējušas to tirgus iespiešanās līmeni zemu. Lai gan vietējie zobu implantu pētniecības un attīstības un ražošanas uzņēmumi joprojām saskaras ar tehniskām problēmām, ko izraisa vairāki faktori, piemēram, politikas atbalsts, medicīniskās vides uzlabošana un pieprasījuma pieaugums, paredzams, ka Ķīnas zobu implantu nozare strauji attīstījīsies, un vietējie uzņēmumi paātrinās savu izaugsmi un veicinās zemas cenas. Augstas kvalitātes zobu implantu produkti sniedz labumu lielākam pacientu skaitam.

Materiālu pētniecība un attīstība ir aktuāla

Zobu implanti galvenokārt sastāv no trim daļām: implanta, kas tiek ievietots alveolārajā kaulaudā, lai kalpotu kā sakne, atjaunojošā kroņa, kas ir atsegts no ārpuses, un abatmenta, kas savieno implantu un atjaunojošo kroni caur smaganām. Turklāt zobu implantu procesā bieži tiek izmantoti kaulu atjaunošanas materiāli un mutes dobuma atjaunošanas membrānas materiāli. Starp tiem implanti pieder pie cilvēku implantiem ar augstu tehnoloģisko saturu un tehniskajām prasībām, un tie ieņem galveno vietu zobu implantu sastāvā.

Ideālam implantu materiālam jābūt ar tādām drošības īpašībām kā netoksicitāte, neksensibilizācija, nekancerogēna teratogenitāte, kā arī lieliska bioloģiskā saderība, izturība pret koroziju, nodilumizturība un mehāniskās īpašības.

Pašlaik Ķīnā implantu izstrādājumu ražošanā galvenokārt izmanto kvaternāro tīro titānu (TA4), Ti-6Al-4V titāna sakausējumu un titāna cirkonija sakausējumu. Starp tiem TA4 ir labākas materiāla īpašības, tas var efektīvi atbilst mutes dobuma implantu darbības nosacījumiem un tam ir plašs klīnisko pielietojumu klāsts; salīdzinot ar tīru titānu, Ti-6Al-4V titāna sakausējumam ir labāka izturība pret koroziju un apstrādājamība, un tam ir vairāk klīnisko pielietojumu, taču tas var atbrīvot ļoti nelielu daudzumu vanādija un alumīnija jonu, kas kaitē cilvēka ķermenim; titāna-cirkonija sakausējumiem ir īss klīniskās lietošanas laiks, un pašlaik tos izmanto tikai dažos importētos produktos.

Jāatzīmē, ka saistīto jomu pētnieki pastāvīgi pēta un izpēta jaunus implantu materiālus. Jauni titāna sakausējumu materiāli (piemēram, titāna-niobija sakausējums, titāna-alumīnija-niobija sakausējums, titāna-niobija-cirkonija sakausējums utt.), biokeramika un kompozītmateriāli ir pašreizējās pētniecības jomas. Daži no šiem materiāliem ir sasnieguši klīniskās pielietošanas stadiju un tiem ir labas attīstības perspektīvas.

Tirgus apjoms strauji pieaug, un telpa ir liela

Pašlaik mana valsts ir kļuvusi par vienu no visstraujāk augošajiem zobu implantu tirgiem pasaulē. Saskaņā ar Meituan Medical un MedTrend, kā arī to meitasuzņēmuma Med+ Research Institute publicēto “2020 China Oral Medical Industry Report” zobu implantu skaits Ķīnā ir pieaudzis no 130 000 2011. gadā līdz aptuveni 4,06 miljoniem 2020. gadā. Izaugsmes temps sasniedza 48 % (sīkāku informāciju skatīt diagrammā).

No patērētāja viedokļa zobu implantu izmaksas galvenokārt ietver medicīnisko pakalpojumu un materiālu izmaksas. Viena zobu implanta izmaksas svārstās no vairākiem tūkstošiem juaņu līdz desmitiem tūkstošu juaņu. Cenu atšķirība galvenokārt ir saistīta ar tādiem faktoriem kā zobu implantu materiāli, reģiona patēriņa līmenis un medicīnas iestāžu raksturs. Dažādu apakšnodaļu izmaksu pārredzamība nozarē joprojām ir zema. Saskaņā ar Firestone aprēķiniem, sintezējot zobu implantu cenu līmeņus dažādos valsts reģionos un dažāda līmeņa medicīnas iestādēs, pieņemot, ka viena zobu implanta vidējās izmaksas ir 8000 juaņu, manas valsts zobu implantu termināļu tirgus apjoms 2020. gadā ir aptuveni 32,48 miljardi juaņu.

Jāatzīmē, ka no globālā viedokļa manas valsts zobu implantu tirgus iespiešanās līmenis joprojām ir zems, un ir daudz iespēju uzlabojumiem. Pašlaik zobu implantu iespiešanās līmenis Dienvidkorejā pārsniedz 5%; zobu implantu iespiešanās līmenis Eiropas un Amerikas valstīs un reģionos pārsvarā pārsniedz 1%; savukārt zobu implantu iespiešanās līmenis manā valstī joprojām ir mazāks par 0,1%.

No kodolmateriāla implantu tirgus konkurences viedokļa pašlaik vietējā tirgus daļu galvenokārt aizņem importētie zīmoli. No tiem Dienvidkorejas Aototai un Denteng, pateicoties cenas un kvalitātes priekšrocībām, aizņem vairāk nekā pusi tirgus daļas; pārējo tirgus daļu galvenokārt aizņem Eiropas un Amerikas zīmoli, piemēram, Šveices Straumann, Zviedrijas Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei u.c.

Vietējie implantu ražotāji pašlaik ir mazāk konkurētspējīgi un vēl nav izveidojuši konkurētspējīgu zīmolu, un to tirgus daļa ir mazāka par 10%. Tam ir divi galvenie iemesli. Pirmkārt, vietējie implantu pētniecības un attīstības uzņēmumi šajā jomā darbojas īsu laiku, un tiem trūkst uzkrāšanās klīniskās pielietošanas laika un zīmola veidošanas ziņā; otrkārt, pastāv liela atšķirība starp vietējiem implantiem un augstas klases importētiem produktiem materiālu pielietošanas, virsmas apstrādes procesa un produkta stabilitātes ziņā. Vietējo implantu atpazīstamība. Var redzēt, ka implantu lokalizācijas līmenis ir steidzami jāuzlabo.

Nozares attīstību veicina vairāki faktori

Zobu implantiem ir augsts patēriņa līmenis, un to nozares attīstība ir cieši saistīta ar personīgo rīcībā esošo ienākumu līmeni. Manas valsts ekonomiski attīstītajās pirmās klases pilsētās, pateicoties augstiem iedzīvotāju rīcībā esošajiem ienākumiem uz vienu iedzīvotāju, zobu implantu izplatības līmenis ir ievērojami augstāks nekā citās teritorijās. Nacionālā statistikas biroja dati liecina, ka pēdējos gados iedzīvotāju rīcībā esošie ienākumi uz vienu iedzīvotāju visā valstī ir nepārtraukti pieauguši no 18 311 juaņām 2013. gadā līdz 35 128 juaņām 2021. gadā, un saliktais gada pieauguma temps pārsniedz 8%. Tas neapšaubāmi ir iekšējais virzītājspēks, kas veicina zobu implantu nozares izaugsmi.

Zobārstniecības iestāžu un zobārstu skaita pieaugums nodrošina medicīnisko pamatu zobu implantu nozares attīstībai. Saskaņā ar Ķīnas Veselības statistikas gadagrāmatu, privāto zobārstniecības slimnīcu skaits manā valstī ir pieaudzis no 149 2011. gadā līdz 723 2019. gadā, un saliktais gada pieauguma temps ir 22%; 2019. gadā zobārstu un ārstu asistentu skaits manā valstī sasniedza 245 000 cilvēku, un no 2016. līdz 2019. gadam saliktais gada pieauguma temps sasniedza 13,6%, sasniedzot strauju izaugsmi.

Vienlaikus šī politika acīmredzami ietekmē medicīnas nozares attīstību. Pēdējo divu gadu laikā valsts un pašvaldības vairākkārt ir veikušas centralizētu medicīnisko palīgmateriālu iepirkumu, kas ir ievērojami samazinājis medicīnisko palīgmateriālu galīgo cenu. Šī gada februārī Valsts padomes Informācijas birojs regulāri rīkoja informatīvu sanāksmi par zāļu un augstas vērtības medicīnisko palīgmateriālu centralizētās iepirkuma reformas progresu. Centralizētās iepirkuma plāns būtībā ir nobriedis. Kā augstas vērtības produkts mutes dobuma materiālu jomā, ja zobu implanti tiks iekļauti centralizētās iepirkuma tvērumā, būs ievērojams cenu kritums, kas palīdzēs veicināt pieprasījuma atbrīvošanos.

Turklāt, tiklīdz zobu implanti tiks iekļauti centralizētajā iepirkumā, tam būs būtiska ietekme uz vietējo zobu implantu tirgu, kas palīdzēs vietējiem uzņēmumiem strauji palielināt savu tirgus daļu un stimulēs vietējās implantu nozares paātrinātu attīstību.

Publicēšanas laiks: 2022. gada 23. jūlijs