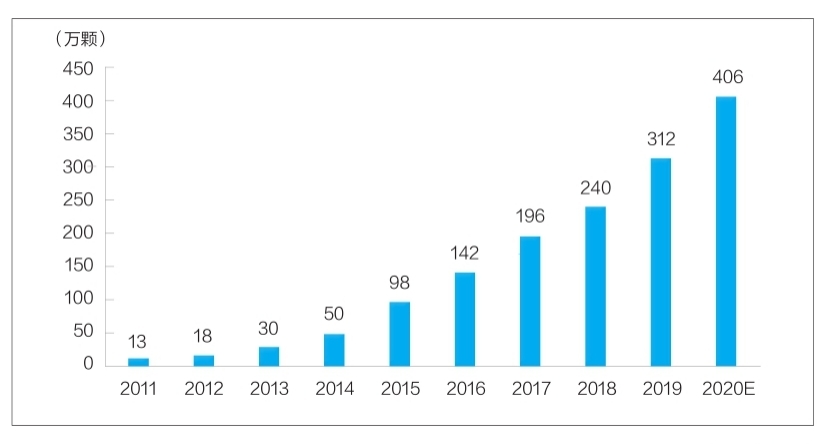

그림 : 2011년부터 2020년까지 중국의 치과 임플란트 수(수만 개)

현재 치과 임플란트는 치아 결손을 치료하는 일반적인 방법으로 자리 잡았습니다. 하지만 높은 가격으로 인해 오랫동안 시장 점유율이 낮았습니다. 국내 치과 임플란트 연구개발 및 생산 기업들은 정책 지원, 의료 환경 개선, 수요 증가 등 여러 요인으로 인해 여전히 기술적 난관에 직면해 있지만, 중국 치과 임플란트 산업은 빠른 발전을 이룰 것으로 예상되며, 국내 기업들은 성장세를 가속화하고 저렴한 가격을 제공할 것입니다. 고품질 치과 임플란트 제품은 더 많은 환자에게 혜택을 제공할 것입니다.

소재 연구개발이 뜨겁다

치과 임플란트는 크게 세 부분으로 구성됩니다. 치조골 조직에 삽입되어 뿌리 역할을 하는 임플란트, 외부로 노출되는 수복용 크라운, 그리고 잇몸을 통해 임플란트와 수복용 크라운을 연결하는 지대주입니다. 또한, 치과 임플란트 제작 과정에서는 골 수복재와 구강 수복용 멤브레인 소재가 많이 사용됩니다. 이 중 임플란트는 인체 임플란트에 속하며, 높은 기술적 내용과 기술적 요구 조건을 갖추고 있어 치과 임플란트 구성에서 핵심적인 위치를 차지합니다.

이상적인 임플란트 재료는 무독성, 비감작성, 비발암성 및 기형성과 같은 안전 특성과 뛰어난 생체적합성, 내식성, 내마모성 및 기계적 특성을 가져야 합니다.

현재 중국에서 판매되는 임플란트 제품에 사용되는 소재는 주로 4차 순수 티타늄(TA4), Ti-6Al-4V 티타늄 합금, 티타늄-지르코늄 합금입니다. 그중 TA4는 우수한 물성을 가지고 있어 구강 임플란트의 기능 조건을 효과적으로 충족할 수 있으며, 임상 적용 범위도 넓습니다. 순수 티타늄에 비해 Ti-6Al-4V 티타늄 합금은 내식성과 가공성이 우수하여 임상 적용 범위가 넓지만, 매우 소량의 바나듐과 알루미늄 이온을 방출하여 인체에 유해할 수 있습니다. 티타늄-지르코늄 합금은 임상 적용 기간이 짧아 현재 일부 수입 제품에만 사용되고 있습니다.

관련 분야의 연구자들이 새로운 임플란트 소재를 끊임없이 연구하고 탐구하고 있다는 점은 주목할 만합니다. 새로운 티타늄 합금 소재(티타늄-니오븀 합금, 티타늄-알루미늄-니오븀 합금, 티타늄-니오븀-지르코늄 합금 등), 바이오 세라믹, 그리고 복합 소재는 모두 현재 연구의 주요 분야입니다. 이러한 소재 중 일부는 임상 적용 단계에 진입하여 좋은 개발 기대를 받고 있습니다.

시장규모가 급속히 확대되고 있으며 공간도 넓다

현재 우리나라는 세계에서 가장 빠르게 성장하는 치과 임플란트 시장 중 하나입니다. 메이투안 메디컬(Meituan Medical)과 메드트렌드(MedTrend) 및 그 자회사인 메드+(Med+) 연구소가 발표한 "2020 중국 구강 의료 산업 보고서"에 따르면, 중국의 치과 임플란트 수는 2011년 13만 개에서 2020년 약 406만 개로 증가했습니다. 성장률은 48%에 달했습니다(자세한 내용은 도표 참조).

소비자 관점에서 치과 임플란트 비용은 주로 의료 서비스 비용과 재료 비용으로 구성됩니다. 치과 임플란트 하나의 비용은 수천 위안에서 수만 위안에 이릅니다. 가격 차이는 주로 치과 임플란트 재료, 지역의 소비 수준, 의료기관의 특성과 같은 요인과 관련이 있습니다. 업계의 다양한 세분화 비용에 대한 투명성은 아직 낮습니다. 파이어스톤의 계산에 따르면, 전국의 여러 지역과 다양한 수준의 의료기관의 치과 임플란트 가격 수준을 종합하여 치과 임플란트 하나의 평균 비용을 8,000위안으로 가정할 때, 2020년 우리나라 치과 임플란트 단말 시장 규모는 약 324억 8천만 위안입니다.

전 세계적으로 볼 때, 우리나라의 치과 임플란트 시장 침투율은 아직 낮은 수준이며 개선의 여지가 많습니다. 현재 한국의 치과 임플란트 침투율은 5%를 넘습니다. 구미 국가 및 지역의 치과 임플란트 침투율은 대부분 1%를 상회하는 반면, 우리나라의 치과 임플란트 침투율은 아직 0.1%에도 미치지 못합니다.

핵심 소재 임플란트 시장 경쟁 양상을 살펴보면, 현재 국내 시장 점유율은 주로 수입 브랜드가 차지하고 있습니다. 그중 한국의 아오토타이(Aototai)와 덴텡(Denteng)은 가격과 품질 우위를 바탕으로 시장 점유율의 절반 이상을 차지하고 있으며, 나머지는 스위스 스트라우만(Straumann), 스웨덴 노벨(Nobel), 덴츠플라이 시로나(Dentsply Sirona), 한루이샹(Han Ruixiang), 짐머 방메이(Zimmer Bangmei) 등 유럽 및 미국 브랜드가 주도하고 있습니다.

국내 임플란트 기업들은 현재 경쟁력이 약하고, 아직 경쟁력 있는 브랜드를 형성하지 못했으며, 시장 점유율은 10% 미만입니다. 이는 두 가지 주요 원인으로 볼 수 있습니다. 첫째, 국내 임플란트 연구개발 기업들의 사업 기간이 짧아 임상 적용 기간 및 브랜드 구축 측면에서 축적이 부족합니다. 둘째, 소재 적용, 표면 처리 공정, 제품 안정성 측면에서 국산 임플란트와 고가 수입 제품 간의 격차가 큽니다. 국산 임플란트에 대한 인식이 좋지 않아 임플란트 국산화율 개선이 시급함을 알 수 있습니다.

다양한 요인이 산업 발전에 도움이 됩니다.

치과 임플란트는 높은 소비 속성을 가지고 있으며, 산업 발전은 개인의 가처분소득 수준과 밀접한 관련이 있습니다. 중국은 경제가 발달한 1선 도시의 경우, 주민의 1인당 가처분소득이 높아 치과 임플란트 보급률이 다른 지역보다 훨씬 높습니다. 국가통계국 자료에 따르면, 최근 몇 년간 전국 주민의 1인당 가처분소득은 꾸준히 증가하여 2013년 18,311위안에서 2021년 35,128위안으로 연평균 8% 이상의 성장률을 기록했습니다. 이는 치과 임플란트 산업 성장을 이끄는 내재적 동력임이 분명합니다.

치과 의료기관과 치과의사 수의 증가는 치과 임플란트 산업 발전의 의학적 토대를 마련해 줍니다. 중국 건강통계연보에 따르면, 우리나라의 사립 치과병원 수는 2011년 149개에서 2019년 723개로 증가하여 연평균 22%의 성장률을 기록했습니다. 2019년 우리나라의 치과의사와 보조의사 수는 24만 5천 명으로, 2016년부터 2019년까지 연평균 13.6%의 성장률을 기록하며 빠르게 성장했습니다.

동시에 의료 산업 발전은 정책의 영향을 분명히 받고 있습니다. 지난 2년간 국가와 지방 정부는 의료 소모품 중앙 조달을 여러 차례 시행하여 의료 소모품의 최종 가격을 크게 낮췄습니다. 올해 2월 국무원 신문판공실은 의약품 및 고부가가치 의료 소모품 중앙 조달 개혁 추진 상황을 정례 브리핑했습니다. 중앙 조달 계획은 기본적으로 성숙기에 접어들었습니다. 구강 재료 분야의 고부가가치 제품인 치과 임플란트가 중앙 조달 범위에 포함되면 가격이 크게 하락하여 수요 촉진에 도움이 될 것입니다.

또한 치과 임플란트가 중앙 조달에 포함되면 국내 치과 임플란트 시장에 중요한 영향을 미쳐 국내 기업들이 시장 점유율을 빠르게 확대하고 국내 임플란트 산업의 급속한 발전을 촉진하는 데 도움이 될 것입니다.

게시 시간: 2022년 7월 23일