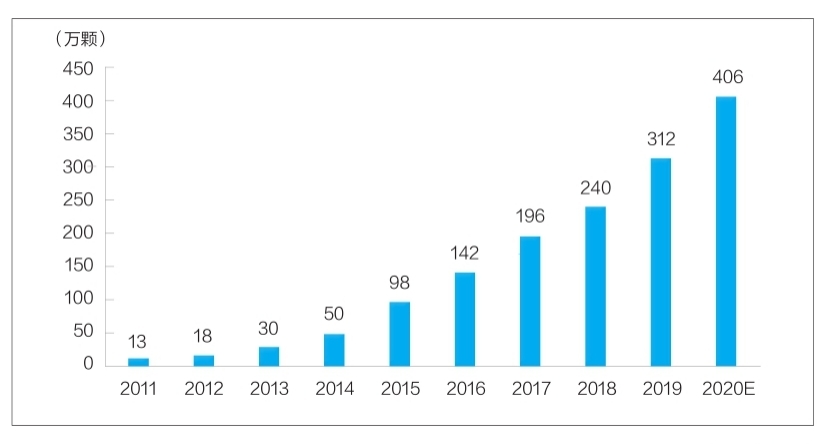

Kuva: Hammasimplanttien määrä Kiinassa vuosina 2011–2020 (kymmeniä tuhansia)

Tällä hetkellä hammasimplanteista on tullut rutiininomainen tapa korjata hammasvirheitä. Hammasimplanttien korkea hinta on kuitenkin pitänyt niiden markkinaosuuden alhaisena pitkään. Vaikka kotimaiset hammasimplanttien tutkimus- ja kehitystyön sekä tuotannon yritykset kohtaavat edelleen teknisiä pullonkauloja, joita johtavat useat tekijät, kuten poliittinen tuki, lääketieteellisen ympäristön parantaminen ja kysynnän kasvu, Kiinan hammasimplanttiteollisuuden odotetaan kehittyvän nopeasti, ja paikalliset yritykset kiihdyttävät nousuaan ja edistävät alhaisia hintoja. Korkealaatuiset hammasimplanttituotteet hyödyttävät useampia potilaita.

Materiaalitutkimus ja -kehitys on kuumaa

Hammasimplantit koostuvat pääasiassa kolmesta osasta: implantista, joka asetetaan alveolaariseen luukudokseen juureksi, ulkopuolelta paljastuneesta kruunusta ja implantin ja kruunun ikenien kautta yhdistävästä tukirakenteesta. Lisäksi hammasimplanttien valmistusprosessissa käytetään usein luunkorjausmateriaaleja ja suun korjauskalvomateriaaleja. Näistä implantit kuuluvat ihmisimplantteihin, joilla on korkea teknologinen sisältö ja tekniset vaatimukset, ja niillä on keskeinen asema hammasimplanttien koostumuksessa.

Ihanteellisella implanttimateriaalilla tulisi olla turvallisuusominaisuuksia, kuten myrkyttömyys, herkistymättömyys, karsinogeenisuus, teratogeenisuus sekä erinomainen bioyhteensopivuus, korroosionkestävyys, kulutuskestävyys ja mekaaniset ominaisuudet.

Tällä hetkellä Kiinassa implanttituotteissa käytettävistä materiaaleista tärkeimmät ovat kvaternäärinen puhdas titaani (TA4), Ti-6Al-4V-titaaniseos ja titaanisirkoniumseos. Näistä TA4:llä on paremmat materiaaliominaisuudet, se täyttää tehokkaasti suun implanttien toimintaedellytykset ja sillä on laaja valikoima kliinisiä sovelluksia. Puhtaaseen titaaniin verrattuna Ti-6Al-4V-titaaniseoksella on parempi korroosionkestävyys ja työstettävyys, ja sillä on enemmän kliinisiä sovelluksia, mutta se voi vapauttaa hyvin pieniä määriä vanadiini- ja alumiini-ioneja, jotka vahingoittavat ihmiskehoa. Titaani-zirkoniumseoksilla on lyhyt kliininen käyttöaika, ja niitä käytetään tällä hetkellä vain muutamissa tuontituotteissa.

On syytä huomata, että asiaan liittyvien alojen tutkijat tutkivat ja kartoittavat jatkuvasti uusia implanttimateriaaleja. Uudet titaaniseosmateriaalit (kuten titaani-niobiumseos, titaani-alumiini-niobiumseos, titaani-niobiumseos ja zirkonium-niobiumseos), biokeraamit ja komposiittimateriaalit ovat kaikki nykyisiä tutkimuskohteita. Jotkut näistä materiaaleista ovat edenneet kliinisen sovelluksen vaiheeseen ja niillä on hyvät kehitysodotukset.

Markkinoiden koko kasvaa nopeasti ja tila on suuri

Tällä hetkellä kotimaastani on tullut yksi maailman nopeimmin kasvavista hammasimplanttimarkkinoista. Meituan Medicalin ja MedTrendin sekä sen tytäryhtiön Med+ Research Instituten julkaiseman "2020 China Oral Medical Industry Report" -raportin mukaan hammasimplanttien määrä Kiinassa on kasvanut 130 000:sta vuonna 2011 noin 4,06 miljoonaan vuonna 2020. Kasvuvauhti oli 48 % (katso lisätietoja kaaviosta).

Kuluttajan näkökulmasta hammasimplanttien hintaan sisältyvät pääasiassa lääketieteellisten palveluiden palkkiot ja materiaalimaksut. Yhden hammasimplantin hinta vaihtelee useista tuhansista juaneista kymmeniin tuhansiin juaneihin. Hintaero liittyy pääasiassa tekijöihin, kuten hammasimplanttimateriaaleihin, alueen kulutustasoon ja lääketieteellisten laitosten luonteeseen. Eri toimialojen kustannusten läpinäkyvyys alalla on edelleen heikkoa. Firestonen laskelman mukaan syntetisoimalla hammasimplanttien hintatasoja eri alueilla ja eri tasoisilla lääketieteellisillä laitoksilla maassani ja olettaen, että yhden hammasimplantin keskimääräinen hinta on 8 000 yuania, maani hammasimplanttipäätteiden markkinakoko vuonna 2020 on noin 32,48 miljardia yuania.

On huomattava, että maailmanlaajuisesti tarkasteltuna maani hammasimplanttimarkkinoiden penetraatioaste on edelleen alhainen, ja parantamisen varaa on paljon. Tällä hetkellä hammasimplanttien penetraatioaste Etelä-Koreassa on yli 5 %; Euroopan ja Amerikan maissa ja alueilla hammasimplanttien penetraatioaste on enimmäkseen yli 1 %; kun taas omassa maassani hammasimplanttien penetraatioaste on edelleen alle 0,1 %.

Ydinmateriaaliimplanttien markkinakilpailun näkökulmasta kotimaan markkinaosuus on tällä hetkellä pääasiassa tuontimerkkien hallussa. Näistä eteläkorealaiset Aototai ja Denteng hallitsevat yli puolta markkinaosuudesta hinta- ja laatuetujen ansiosta; loput markkinaosuudesta ovat pääasiassa eurooppalaisten ja amerikkalaisten merkkien, kuten sveitsiläisen Straumannin, ruotsalaisen Nobelin, Dentsply Sironan, Han Ruixiangin, Zimmer Bangmein ja muiden, hallussa.

Kotimaiset implanttiyritykset ovat tällä hetkellä vähemmän kilpailukykyisiä eivätkä ole vielä muodostaneet kilpailukykyistä brändiä, ja niiden markkinaosuus on alle 10 %. Tähän on kaksi pääasiallista syytä. Ensinnäkin kotimaiset implanttitutkimus- ja kehitysyritykset ovat olleet alalla vasta lyhyen aikaa, ja niiltä puuttuu kertymä kliinisen sovellusajan ja brändinrakennuksen suhteen. Toiseksi kotimaisten implanttien ja korkealaatuisten tuontituotteiden välillä on suuri ero materiaalien levityksen, pintakäsittelyprosessin ja tuotteen vakauden suhteen. Kotimaisten implanttien tunnettuus. Voidaan nähdä, että implanttien lokalisointiastetta on parannettava kiireellisesti.

Useat tekijät hyödyttävät alan kehitystä

Hammasimplanteilla on korkea kulutus, ja niiden alan kehitys liittyy läheisesti henkilökohtaisen käytettävissä olevan tulon tasoon. Kotimaani taloudellisesti kehittyneissä ensisijaisissa kaupungeissa asukkaiden korkeiden käytettävissä olevien tulojen vuoksi hammasimplanttien levinneisyysaste on huomattavasti korkeampi kuin muilla alueilla asukkaiden korkeiden käytettävissä olevien tulojen vuoksi. Kansallisen tilastoviraston tiedot osoittavat, että viime vuosina asukkaiden käytettävissä olevat tulot henkeä kohti ovat kasvaneet tasaisesti koko maassa 18 311 juanista vuonna 2013 35 128 juaniin vuonna 2021, ja vuotuinen kasvuvauhti on yli 8 %. Tämä on epäilemättä hammasimplanttialan kasvun sisäinen liikkeellepaneva voima.

Hammaslääketieteen laitosten ja hammaslääkäreiden määrän kasvu tarjoaa lääketieteellisen perustan hammasimplanttiteollisuuden kehitykselle. Kiinan terveystilastollisen vuosikirjan mukaan yksityisten hammassairaaloiden määrä maassani on kasvanut 149:stä vuonna 2011 723:een vuonna 2019, ja keskimääräinen vuotuinen kasvuvauhti on 22 %. Vuonna 2019 hammaslääkäreiden ja avustavien lääkäreiden määrä maassani oli 245 000 ihmistä, ja vuosina 2016–2019 keskimääräinen vuotuinen kasvuvauhti oli 13,6 %, mikä on nopeaa kasvua.

Samaan aikaan politiikka vaikuttaa selvästi lääketeollisuuden kehitykseen. Kahden viime vuoden aikana valtio ja paikallishallinnot ovat useaan otteeseen toteuttaneet lääketieteellisten tarvikkeiden keskitettyjä hankintoja, mikä on alentanut huomattavasti lääketieteellisten tarvikkeiden loppuhintaa. Helmikuussa tänä vuonna valtioneuvoston tiedotustoimisto piti säännöllisen tiedotustilaisuuden lääkkeiden ja arvokkaiden lääketieteellisten tarvikkeiden keskitetyn hankinnan uudistuksen edistymisestä. Keskitetty hankintasuunnitelma on pohjimmiltaan kypsynyt. Suuhygieniatuotteiden alan arvokkaina tuotteina hammasimplantit sisällytetään keskitettyjen hankintojen piiriin, mikä johtaa merkittävään hinnanlaskuun, mikä auttaa edistämään kysynnän vapautumista.

Lisäksi, kun hammasimplantit sisällytetään keskitettyyn hankintaan, sillä on tärkeä vaikutus kotimaisiin hammasimplanttimarkkinoihin, mikä auttaa kotimaisia yrityksiä kasvattamaan nopeasti markkinaosuuttaan ja stimuloimaan kotimaisen implanttiteollisuuden nopeutettua kehitystä.

Julkaisun aika: 23.7.2022