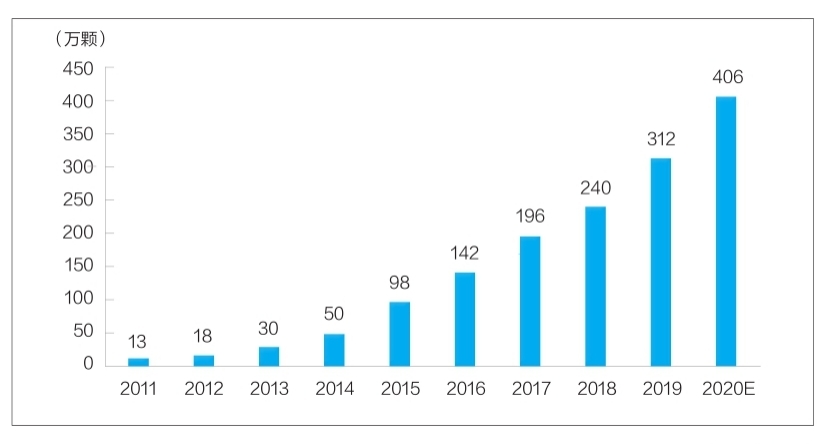

Figuro: Nombro de dentaj enplantaĵoj en Ĉinio de 2011 ĝis 2020 (dekoj da miloj)

Nuntempe, dentaj enplantaĵoj fariĝis rutina maniero ripari dentajn difektojn. Tamen, la alta kosto de dentaj enplantaĵoj tenis ilian merkatan penetradon malalta dum longa tempo. Kvankam hejmaj entreprenoj pri esplorado kaj disvolvado kaj produktado de dentaj enplantaĵoj ankoraŭ alfrontas teknikajn proplempunktojn, pelatajn de multaj faktoroj kiel politika subteno, plibonigo de la medicina medio kaj kresko de la postulo, oni atendas, ke la ĉina denta enplantaĵa industrio enkondukos rapidan disvolviĝon, kaj lokaj entreprenoj akcelos sian kreskon kaj antaŭenigos malaltajn prezojn. Altkvalitaj dentaj enplantaĵaj produktoj profitigas pli da pacientoj.

Materiala esplorado kaj disvolviĝo estas varmegaj

Dentaj enplantaĵoj konsistas ĉefe el tri partoj, nome, la enplantaĵo, kiu estas enigita en la alveolaran ostan histon por agi kiel la radiko, la restaŭra krono, kiu estas eksponita ekstere, kaj la abutmento, kiu konektas la enplantaĵon kaj la restaŭran kronon tra la gingivoj. Krome, en la procezo de dentaj enplantaĵoj, ofte uziĝas osto-riparaj materialoj kaj buŝaj riparaj membranaj materialoj. Inter ili, enplantaĵoj apartenas al homaj enplantaĵoj, kun alta teknologia enhavo kaj teknikaj postuloj, kaj okupas kernan pozicion en la konsisto de dentaj enplantaĵoj.

La ideala enplantaĵa materialo devus havi sekurecajn karakterizaĵojn kiel ne-tokseco, ne-sentemigo, ne-kancera teratogeneco, kaj bonega biokongrueco, korodrezisto, eluziĝrezisto kaj mekanikaj ecoj.

Nuntempe, la materialoj uzataj en implantaj produktoj listigitaj en Ĉinio ĉefe inkluzivas kvaternaran puran titanion (TA4), titanian alojon Ti-6Al-4V kaj titanian zirkonian alojon. Inter ili, TA4 havas pli bonajn materialajn ecojn, povas efike plenumi la kondiĉojn por la funkciado de buŝaj implantaĵoj, kaj havas vastan gamon da klinikaj aplikoj; Kompare kun pura titanio, la titania alojo Ti-6Al-4V havas pli bonan korodreziston kaj maŝineblon, kaj havas pli da klinikaj aplikoj, sed ĝi povas liberigi tre malgrandan kvanton da vanadio- kaj aluminio-jonoj, kaŭzante damaĝon al la homa korpo; Titanio-zirkoniaj alojoj havas mallongan klinikan aplikotempon kaj nuntempe estas uzataj nur en kelkaj importitaj produktoj.

Indas rimarki, ke esploristoj en rilataj kampoj konstante esploras kaj esploras novajn enplantaĵajn materialojn. Novaj titanaj alojmaterialoj (kiel titanio-niobia alojo, titanio-aluminio-niobia alojo, titanio-niobio-zirkonia alojo, ktp.), bioceramikaĵoj kaj kompozitaj materialoj estas ĉiuj nunaj esploraj fakoj. Kelkaj el ĉi tiuj materialoj jam eniris la stadion de klinika apliko kaj havas bonajn disvolviĝajn atendojn.

La merkata grandeco rapide kreskas kaj la spaco estas granda

Nuntempe, mia lando fariĝis unu el la plej rapide kreskantaj merkatoj por dentaj enplantaĵoj en la mondo. Laŭ la "Raporto pri la Ĉina Buŝa Medicina Industrio de 2020" publikigita de Meituan Medical kaj MedTrend kaj ĝia filio Med+ Research Institute, la nombro de dentaj enplantaĵoj en Ĉinio pliiĝis de 130 000 en 2011 ĝis ĉirkaŭ 4,06 milionoj en 2020. La kreskorapideco atingis 48% (vidu la diagramon por detaloj).

El la vidpunkto de konsumanto, la kosto de dentaj implantaĵoj ĉefe inkluzivas medicinajn servokostojn kaj materialkostojn. La kosto de unuopa denta implantaĵo varias de kelkaj miloj da juanoj ĝis dekoj da miloj da juanoj. La prezdiferenco ĉefe rilatas al faktoroj kiel la materialoj por dentaj implantaĵoj, la konsumnivelo de la regiono kaj la naturo de la medicinaj institucioj. La travidebleco de diversaj subdividaj kostoj en la industrio ankoraŭ estas malalta. Laŭ la kalkulo de Firestone, sintezante la preznivelojn de dentaj implantaĵoj en malsamaj regionoj kaj medicinaj institucioj de malsamaj niveloj en la lando, supozante ke la averaĝa kosto de unuopa denta implantaĵo estas 8 000 juanoj, la merkata grandeco de la denta implantaĵa terminalo de mia lando en 2020 estas ĉirkaŭ 32,48 miliardoj da juanoj.

Notindas, ke el tutmonda perspektivo, la penetrado de la merkato de dentaj enplantaĵoj en mia lando ankoraŭ estas malalta, kaj estas multe da spaco por plibonigo. Nuntempe, la penetrado de dentaj enplantaĵoj en Sud-Koreio estas pli ol 5%; la penetrado de dentaj enplantaĵoj en eŭropaj kaj amerikaj landoj kaj regionoj estas plejparte super 1%; dum la penetrado de dentaj enplantaĵoj en mia lando estas ankoraŭ malpli ol 0.1%.

El la perspektivo de la merkata konkurenca ŝablono de kernaj materialaj enplantaĵoj, nuntempe, la enlandan merkatparton ĉefe okupas importitaj markoj. Inter ili, la sudkoreaj Aototai kaj Denteng okupas pli ol duonon de la merkatparto pro prez- kaj kvalit-avantaĝoj; la reston de la merkatparto ĉefe okupas eŭropaj kaj usonaj markoj, kiel ekzemple la svisa Straumann, la sveda Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei ktp.

Enlandaj enplantaĵaj kompanioj nuntempe estas malpli konkurencivaj kaj ankoraŭ ne formis konkurencivan markon, kun merkatparto de malpli ol 10%. Estas du ĉefaj kialoj. Unue, la enlandaj enplantaĵaj esplor- kaj disvolvigaj entreprenoj jam ne ekzistas en la kampo, kaj al ili mankas akumuliĝo rilate al klinika aplika tempo kaj markokonstruado; Due, ekzistas granda breĉo inter enlandaj enplantaĵoj kaj altkvalitaj importitaj produktoj rilate al materiala apliko, surfactraktada procezo kaj produkta stabileco. Rekono de enlandaj enplantaĵoj. Videblas, ke la lokaliza indico de enplantaĵoj bezonas esti urĝe plibonigita.

Pluraj faktoroj favoras la disvolviĝon de la industrio

Dentaj enplantaĵoj havas altajn konsumajn atributojn, kaj ilia industria disvolviĝo estas proksime rilata al la nivelo de persona disponebla enspezo. En la ekonomie evoluintaj unuarangaj urboj de mia lando, pro la alta disponebla enspezo pokape de loĝantoj, la penetrada indico de dentaj enplantaĵoj estas signife pli alta ol tiu en aliaj regionoj. Datumoj de la Nacia Oficejo pri Statistiko montras, ke en la lastaj jaroj, la disponebla enspezo pokape de loĝantoj tra la lando konstante kreskis, de 18 311 juanoj en 2013 ĝis 35 128 juanoj en 2021, kun jara kreskorapideco de pli ol 8%. Ĉi tio sendube estas la interna mova forto, kiu pelas la kreskon de la dentaj enplantaĵa industrio.

La kresko de la nombro de dentaj medicinaj institucioj kaj dentaj praktikistoj provizas medicinan fundamenton por la disvolviĝo de la industrio de dentaj enplantaĵoj. Laŭ la Ĉina Statistika Jarlibro pri Sano, la nombro de privataj dentaj hospitaloj en mia lando pliiĝis de 149 en 2011 ĝis 723 en 2019, kun jara kreskorapideco de 22%; en 2019, la nombro de dentaj praktikistoj kaj helpkuracistoj en mia lando atingis 245 000 homojn, kaj de 2016 ĝis 2019, la jara kreskorapideco atingis 13,6%, atingante rapidan kreskon.

Samtempe, la disvolviĝo de la medicina industrio estas evidente influita de la politiko. En la pasintaj du jaroj, la ŝtataj kaj lokaj registaroj multfoje efektivigis centralizitan aĉetadon de medicinaj konsumaĵoj, kio multe malaltigis la finan prezon de medicinaj konsumaĵoj. En februaro de ĉi tiu jaro, la Informa Oficejo de la Ŝtata Konsilio okazigis regulan informkunvenon pri la progreso de la reformo de la centralizita aĉetado de medikamentoj kaj altvaloraj medicinaj konsumaĵoj. La centralizita aĉetplano baze maturiĝis. Kiel altvalora produkto en la kampo de buŝaj materialoj, se dentaj enplantaĵoj estos inkluditaj en la amplekson de centralizita aĉetado, estos signifa prezmalaltiĝo, kio helpos antaŭenigi liberigon de la postulo.

Krome, post kiam dentaj enplantaĵoj estos inkluditaj en la centralizita akiro, ĝi havos gravan efikon sur la enlanda merkato de dentaj enplantaĵoj, kio helpos enlandajn kompaniojn rapide pliigi sian merkatparton kaj stimulos la akcelitan disvolviĝon de la enlanda enplantaĵa industrio.

Afiŝtempo: 23-a de Julio, 2022