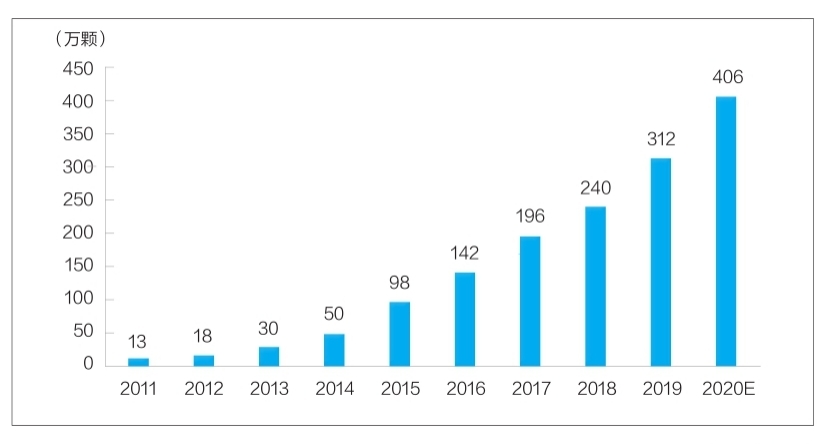

Abbildung: Anzahl der Zahnimplantate in China von 2011 bis 2020 (Zehntausende)

Zahnimplantate sind mittlerweile eine gängige Methode zur Behandlung von Zahndefekten. Die hohen Kosten von Zahnimplantaten haben jedoch lange Zeit zu einer geringen Marktdurchdringung geführt. Obwohl inländische Unternehmen in Forschung, Entwicklung und Produktion von Zahnimplantaten immer noch mit technischen Engpässen zu kämpfen haben, die auf verschiedene Faktoren wie politische Unterstützung, die Verbesserung des medizinischen Umfelds und steigende Nachfrage zurückzuführen sind, wird erwartet, dass sich die chinesische Zahnimplantatindustrie rasant entwickeln wird. Lokale Unternehmen werden ihren Aufstieg beschleunigen und niedrige Preise fördern. Hochwertige Zahnimplantate kommen mehr Patienten zugute.

Materialforschung und -entwicklung sind heiß begehrt

Zahnimplantate bestehen hauptsächlich aus drei Teilen: dem Implantat, das in das Alveolarknochengewebe eingesetzt wird und als Wurzel fungiert, der außenliegenden Restaurationskrone und dem Abutment, das das Implantat und die Restaurationskrone durch das Zahnfleisch verbindet. Darüber hinaus werden bei der Herstellung von Zahnimplantaten häufig Knochenreparaturmaterialien und orale Reparaturmembranmaterialien verwendet. Unter ihnen gehören Implantate zu den menschlichen Implantaten mit hohem technologischen Gehalt und technischen Anforderungen und nehmen eine zentrale Position in der Zusammensetzung von Zahnimplantaten ein.

Das ideale Implantatmaterial sollte Sicherheitseigenschaften wie Ungiftigkeit, Nichtsensibilisierung, nicht krebserregende Teratogenität und ausgezeichnete Biokompatibilität, Korrosionsbeständigkeit, Verschleißfestigkeit und mechanische Eigenschaften aufweisen.

Derzeit werden in China hauptsächlich quaternäre Reintitan-Legierungen (TA4), Titanlegierungen Ti-6Al-4V und Titan-Zirkonium-Legierungen für Implantate verwendet. TA4 weist bessere Materialeigenschaften auf, erfüllt die Funktionsbedingungen für orale Implantate und ist in vielen klinischen Anwendungen einsetzbar. Im Vergleich zu Reintitan weist die Titanlegierung Ti-6Al-4V eine bessere Korrosionsbeständigkeit und Bearbeitbarkeit auf und ist in mehr klinischen Anwendungen einsetzbar. Allerdings kann sie geringe Mengen Vanadium- und Aluminiumionen freisetzen, die den menschlichen Körper schädigen können. Titan-Zirkonium-Legierungen haben eine kurze klinische Anwendungsdauer und werden derzeit nur in wenigen Importprodukten verwendet.

Es ist erwähnenswert, dass Forscher in verwandten Bereichen ständig an neuen Implantatmaterialien forschen und diese erforschen. Neue Titanlegierungen (wie Titan-Niob-Legierungen, Titan-Aluminium-Niob-Legierungen, Titan-Niob-Zirkonium-Legierungen usw.), Biokeramiken und Verbundwerkstoffe sind aktuelle Forschungsschwerpunkte. Einige dieser Materialien haben bereits die klinische Anwendung erreicht und sind vielversprechend für ihre Entwicklung.

Der Markt wächst schnell und der Raum ist groß

Mein Land ist derzeit einer der am schnellsten wachsenden Märkte für Zahnimplantate weltweit. Laut dem „China Oral Medical Industry Report 2020“, der von Meituan Medical und MedTrend sowie deren Tochtergesellschaft Med+ Research Institute veröffentlicht wurde, ist die Zahl der Zahnimplantate in China von 130.000 im Jahr 2011 auf rund 4,06 Millionen im Jahr 2020 gestiegen. Die Wachstumsrate erreichte 48 % (siehe Grafik für Details).

Aus Verbrauchersicht setzen sich die Kosten für Zahnimplantate hauptsächlich aus den Gebühren für medizinische Leistungen und Materialien zusammen. Die Kosten für ein einzelnes Zahnimplantat liegen zwischen mehreren Tausend und Zehntausend Yuan. Die Preisunterschiede hängen hauptsächlich von Faktoren wie dem Material, dem regionalen Verbrauch und der Art der medizinischen Einrichtungen ab. Die Transparenz der verschiedenen Kostenaufteilungen in der Branche ist noch gering. Nach Berechnungen von Firestone beträgt die Marktgröße für Zahnimplantate in China im Jahr 2020 etwa 32,48 Milliarden Yuan, wenn man die Preisniveaus für Zahnimplantate in verschiedenen Regionen und medizinischen Einrichtungen unterschiedlichen Niveaus des Landes zusammenrechnet und davon ausgeht, dass die durchschnittlichen Kosten für ein einzelnes Zahnimplantat 8.000 Yuan betragen.

Es ist anzumerken, dass die Marktdurchdringung für Zahnimplantate in meinem Land global betrachtet noch immer niedrig ist und noch viel Raum für Verbesserungen besteht. In Südkorea liegt die Marktdurchdringung für Zahnimplantate derzeit bei über 5 %, in europäischen und amerikanischen Ländern und Regionen meist bei über 1 %, während sie in meinem Land noch unter 0,1 % liegt.

Aus der Perspektive des Wettbewerbsmusters auf dem Markt für Kernmaterialimplantate wird der Inlandsmarkt derzeit hauptsächlich von importierten Marken besetzt. Unter ihnen besetzen die südkoreanischen Marken Aototai und Denteng aufgrund von Preis- und Qualitätsvorteilen mehr als die Hälfte des Marktanteils; der restliche Marktanteil wird hauptsächlich von europäischen und amerikanischen Marken besetzt, wie z. B. Straumann aus der Schweiz, Nobel aus Schweden, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei usw.

Inländische Implantathersteller sind derzeit weniger wettbewerbsfähig und haben noch keine wettbewerbsfähige Marke aufgebaut. Ihr Marktanteil beträgt weniger als 10 %. Dafür gibt es zwei Hauptgründe. Erstens sind die inländischen Forschungs- und Entwicklungsunternehmen für Implantate erst seit kurzer Zeit in diesem Bereich tätig und verfügen nicht über ausreichend Erfahrung in der klinischen Anwendung und im Markenaufbau. Zweitens klaffen inländische Implantate und hochwertige Importprodukte hinsichtlich Materialanwendung, Oberflächenbehandlung und Produktstabilität weit auseinander. Die Anerkennung inländischer Implantate ist offensichtlich. Die Lokalisierungsrate von Implantaten muss dringend verbessert werden.

Mehrere Faktoren begünstigen die Entwicklung der Branche

Zahnimplantate sind ein begehrtes Konsumprodukt, und ihre Branchenentwicklung hängt eng mit dem verfügbaren persönlichen Einkommen zusammen. In den wirtschaftlich entwickelten Großstädten Chinas ist die Verbreitung von Zahnimplantaten aufgrund des hohen verfügbaren Pro-Kopf-Einkommens der Einwohner deutlich höher als in anderen Regionen. Daten des Nationalen Statistikamts zeigen, dass das verfügbare Pro-Kopf-Einkommen der Einwohner Chinas in den letzten Jahren stetig gestiegen ist, von 18.311 Yuan im Jahr 2013 auf 35.128 Yuan im Jahr 2021, was einer durchschnittlichen jährlichen Wachstumsrate von über 8 % entspricht. Dies ist zweifellos die treibende Kraft hinter dem Wachstum der Zahnimplantatbranche.

Die wachsende Zahl zahnmedizinischer Einrichtungen und Zahnärzte bildet die medizinische Grundlage für die Entwicklung der Zahnimplantatbranche. Laut dem China Health Statistical Yearbook ist die Zahl der privaten Zahnkliniken in China von 149 im Jahr 2011 auf 723 im Jahr 2019 gestiegen, was einer durchschnittlichen jährlichen Wachstumsrate von 22 % entspricht. Im Jahr 2019 erreichte die Zahl der Zahnärzte und Assistenzärzte in China 245.000 Personen. Von 2016 bis 2019 erreichte die durchschnittliche jährliche Wachstumsrate 13,6 %, was ein schnelles Wachstum bedeutet.

Gleichzeitig wird die Entwicklung der Medizinbranche offensichtlich von der Politik beeinflusst. In den letzten zwei Jahren haben Landesregierungen und Kommunen mehrfach eine zentralisierte Beschaffung von medizinischem Verbrauchsmaterial eingeführt, was zu einer deutlichen Senkung der Endpreise für medizinisches Verbrauchsmaterial führte. Im Februar dieses Jahres hielt das Informationsbüro des Staatsrats eine regelmäßige Informationsveranstaltung über den Fortschritt der Reform der zentralisierten Beschaffung von Arzneimitteln und hochwertigen medizinischen Verbrauchsmaterialien ab. Der Plan zur zentralisierten Beschaffung ist im Wesentlichen ausgereift. Wenn Zahnimplantate als hochwertiges Produkt aus dem Bereich der oralen Materialien in den Geltungsbereich der zentralisierten Beschaffung aufgenommen werden, wird deren Preis deutlich sinken, was die Nachfrage ankurbeln wird.

Darüber hinaus wird die Einbeziehung von Zahnimplantaten in die zentrale Beschaffung erhebliche Auswirkungen auf den inländischen Markt für Zahnimplantate haben, was inländischen Unternehmen dabei helfen wird, ihren Marktanteil rasch zu erhöhen und die beschleunigte Entwicklung der inländischen Implantatindustrie anzuregen.

Veröffentlichungszeit: 23. Juli 2022