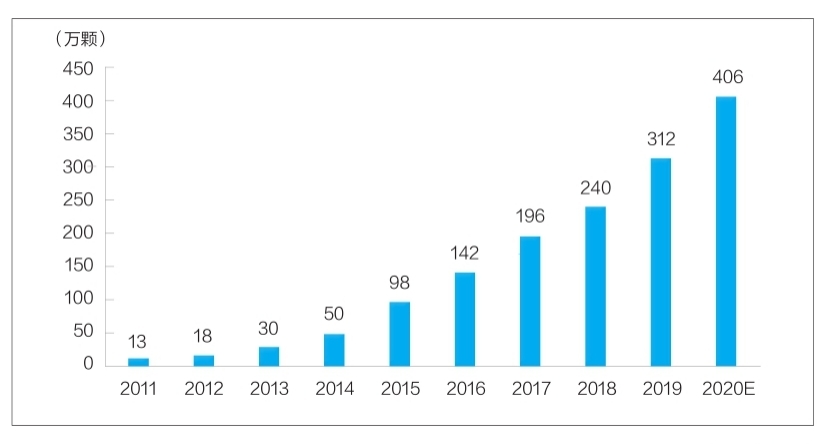

Figur: Antal tandimplantater i Kina fra 2011 til 2020 (titusinde)

I øjeblikket er tandimplantater blevet en rutinemæssig måde at reparere tandfejl på. Imidlertid har de høje omkostninger ved tandimplantater holdt deres markedsindtrængning lav i lang tid. Selvom indenlandske virksomheder inden for forskning og udvikling samt produktion af tandimplantater stadig står over for tekniske flaskehalse, drevet af flere faktorer såsom politisk støtte, forbedring af det medicinske miljø og vækst i efterspørgslen, forventes Kinas tandimplantatindustri at indvarsle en hurtig udvikling, og lokale virksomheder vil accelerere deres vækst og fremme lave priser. Tandimplantatprodukter af høj kvalitet gavner flere patienter.

Materialeforskning og -udvikling er hot

Tandimplantater består hovedsageligt af tre dele, nemlig implantatet, der indsættes i det alveolære knoglevæv og fungerer som rod, den restaurerende krone, der er eksponeret på ydersiden, og abutmentet, der forbinder implantatet og den restaurerende krone gennem tandkødet. Derudover anvendes der ofte knoglereparationsmaterialer og mundreparationsmembranmaterialer i processen med tandimplantater. Blandt disse tilhører implantater menneskelige implantater med højt teknologisk indhold og tekniske krav, og de indtager en kerneposition i sammensætningen af tandimplantater.

Det ideelle implantatmateriale bør have sikkerhedsegenskaber såsom ikke-toksicitet, ikke-sensibilisering, ikke-kræftfremkaldende teratogenicitet samt fremragende biokompatibilitet, korrosionsbestandighed, slidstyrke og mekaniske egenskaber.

I øjeblikket omfatter de materialer, der anvendes i implantatprodukter, der er opført i Kina, hovedsageligt kvaternært rent titanium (TA4), Ti-6Al-4V titanlegering og titaniumzirconiumlegering. Blandt disse har TA4 bedre materialeegenskaber, kan effektivt opfylde betingelserne for orale implantaters funktion og har en bred vifte af kliniske anvendelser. Sammenlignet med rent titanium har Ti-6Al-4V titaniumlegering bedre korrosionsbestandighed og bearbejdelighed og har flere kliniske anvendelser, men den kan frigive en meget lille mængde vanadium- og aluminiumioner, hvilket forårsager skade på menneskekroppen. Titanium-zirconiumlegeringer har en kort klinisk anvendelsestid og anvendes i øjeblikket kun i nogle få importerede produkter.

Det er værd at bemærke, at forskere inden for relaterede områder konstant forsker i og udforsker nye implantatmaterialer. Nye titanlegeringsmaterialer (såsom titanium-niobiumlegering, titanium-aluminium-niobiumlegering, titanium-niobium-zirconiumlegering osv.), biokeramiske materialer og kompositmaterialer er alle aktuelle forskningsområder. Nogle af disse materialer er nået til klinisk anvendelse og har gode udviklingsforventninger.

Markedsstørrelsen vokser hurtigt, og arealet er stort

I øjeblikket er mit land blevet et af de hurtigst voksende markeder for tandimplantater i verden. Ifølge "2020 China Oral Medical Industry Report", udgivet af Meituan Medical og MedTrend og dets datterselskab Med+ Research Institute, er antallet af tandimplantater i Kina steget fra 130.000 i 2011 til omkring 4,06 millioner i 2020. Vækstraten nåede 48 % (se diagram for detaljer).

Fra forbrugerens synspunkt omfatter prisen på tandimplantater primært gebyrer for lægehjælp og materialegebyrer. Prisen på et enkelt tandimplantat varierer fra flere tusinde yuan til titusindvis af yuan. Prisforskellen er primært relateret til faktorer som tandimplantatmaterialer, regionens forbrugsniveau og arten af medicinske institutioner. Gennemsigtigheden af forskellige underafdelingsomkostninger i branchen er stadig lav. Ifølge Firestones beregning, ved at syntetisere prisniveauerne på tandimplantater i forskellige regioner og medicinske institutioner på forskellige niveauer i landet, forudsat at den gennemsnitlige pris på et enkelt tandimplantat er 8.000 yuan, er markedsstørrelsen for mit lands tandimplantatterminal i 2020 omkring 32,48 milliarder yuan.

Det skal bemærkes, at ud fra et globalt perspektiv er penetrationsraten for mit lands marked for tandimplantater stadig lav, og der er meget plads til forbedring. I øjeblikket er penetrationsraten for tandimplantater i Sydkorea mere end 5%; penetrationsraten for tandimplantater i europæiske og amerikanske lande og regioner er for det meste over 1%; mens penetrationsraten for tandimplantater i mit land stadig er mindre end 0,1%.

Set i lyset af konkurrencemønsteret på markedet for implantater af kernemateriale, er den indenlandske markedsandel i øjeblikket primært besat af importerede mærker. Blandt dem tegner de sydkoreanske Aototai og Denteng sig for mere end halvdelen af markedsandelen på grund af pris- og kvalitetsfordele; resten af markedsandelen er primært besat af europæiske og amerikanske mærker, såsom det schweiziske Straumann, det svenske Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei m.fl.

Indenlandske implantatvirksomheder er i øjeblikket mindre konkurrencedygtige og har endnu ikke dannet et konkurrencedygtigt brand med en markedsandel på under 10 %. Der er to hovedårsager. For det første har de indenlandske implantatforsknings- og udviklingsvirksomheder været i feltet i kort tid, og de mangler akkumulering med hensyn til klinisk anvendelsestid og brandopbygning. For det andet er der en stor forskel mellem indenlandske implantater og importerede high-end-produkter med hensyn til materialeanvendelse, overfladebehandlingsproces og produktstabilitet. Anerkendelse af indenlandske implantater. Det kan ses, at lokaliseringsraten for implantater skal forbedres hurtigst muligt.

Flere faktorer gavner branchens udvikling

Tandimplantater har et højt forbrug, og deres industriudvikling er tæt forbundet med niveauet af den personlige disponible indkomst. I mit lands økonomisk udviklede, førsteklasses byer er penetrationsraten for tandimplantater betydeligt højere end i andre områder på grund af beboernes høje disponible indkomst pr. indbygger. Data fra National Bureau of Statistics viser, at den disponible indkomst pr. indbygger for beboere over hele landet i de senere år er steget støt fra 18.311 yuan i 2013 til 35.128 yuan i 2021, med en årlig vækstrate på over 8%. Dette er uden tvivl den interne drivkraft bag væksten i tandimplantatindustrien.

Væksten i antallet af tandlægeinstitutioner og tandlæger danner et medicinsk fundament for udviklingen af tandimplantatindustrien. Ifølge China Health Statistical Yearbook er antallet af private tandhospitaler i mit land steget fra 149 i 2011 til 723 i 2019, med en årlig vækstrate på 22%; i 2019 nåede antallet af tandlæger og assistenter i mit land 245.000 personer, og fra 2016 til 2019 nåede den årlige vækstrate 13,6%, hvilket er en hurtig vækst.

Samtidig er udviklingen af den medicinske industri naturligvis påvirket af politikken. I de seneste to år har statslige og lokale myndigheder i mange år gennemført centraliseret indkøb af medicinske forbrugsvarer, hvilket har reduceret slutprisen på medicinske forbrugsvarer betydeligt. I februar i år afholdt Statsrådets informationskontor en regelmæssig briefing om fremskridtene i reformen af den centraliserede indkøb af lægemidler og medicinske forbrugsvarer af høj værdi. Den centraliserede indkøbsplan er stort set modnet. Som et højværdiprodukt inden for orale materialer vil der, hvis tandimplantater inkluderes i omfanget af centraliseret indkøb, være et betydeligt prisfald, hvilket vil bidrage til at fremme frigivelse af efterspørgslen.

Derudover vil det, når tandimplantater først er inkluderet i den centraliserede indkøbsproces, have en betydelig indflydelse på det indenlandske marked for tandimplantater, hvilket vil hjælpe indenlandske virksomheder med hurtigt at øge deres markedsandel og stimulere den accelererede udvikling af den indenlandske implantatindustri.

Opslagstidspunkt: 23. juli 2022