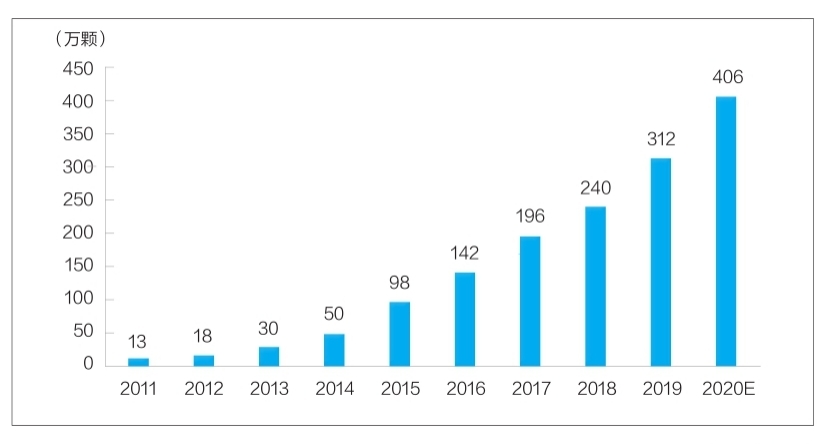

Фигура: Брой зъбни импланти в Китай от 2011 до 2020 г. (десетки хиляди)

В момента зъбните импланти са се превърнали в рутинен начин за поправка на зъбни дефекти. Високата цена на зъбните импланти обаче е ограничила проникването им на пазара за дълго време. Въпреки че местните предприятия за научноизследователска и развойна дейност и производство на зъбни импланти все още се сблъскват с технически затруднения, обусловени от множество фактори като политическа подкрепа, подобряване на медицинската среда и растеж на търсенето, се очаква китайската индустрия за зъбни импланти да се развива бързо, а местните предприятия ще ускорят своя растеж и ще насърчават ниски цени. Висококачествените продукти за зъбни импланти са от полза за повече пациенти.

Изследванията и разработките на материали са горещи

Зъбните импланти се състоят основно от три части, а именно имплант, който се вкарва в алвеоларната костна тъкан, за да действа като корен, възстановителна коронка, която е изложена отвън, и опора, която свързва импланта и възстановителната коронка през венците. Освен това, в процеса на зъбни импланти често се използват материали за костно възстановяване и мембранни материали за орално възстановяване. Сред тях имплантите принадлежат към човешките импланти с високо технологично съдържание и технически изисквания и заемат основно място в състава на зъбните импланти.

Идеалният материал за импланти трябва да притежава характеристики за безопасност, като нетоксичност, несенсибилизация, неканцерогена тератогенност, отлична биосъвместимост, устойчивост на корозия, износоустойчивост и механични свойства.

В момента материалите, използвани в имплантните продукти, изброени в Китай, включват главно кватернерен чист титан (TA4), титаниева сплав Ti-6Al-4V и титаниево-циркониева сплав. Сред тях TA4 има по-добри свойства, може ефективно да отговаря на условията за функциониране на орални импланти и има широк спектър от клинични приложения; в сравнение с чистия титан, титановата сплав Ti-6Al-4V има по-добра устойчивост на корозия и обработваемост и има повече клинични приложения, но може да отдели много малко количество ванадиеви и алуминиеви йони, причинявайки вреда на човешкото тяло; Титаниево-циркониевите сплави имат кратко време за клинично приложение и понастоящем се използват само в няколко вносни продукта.

Заслужава да се отбележи, че изследователите в свързани области непрекъснато изследват и изследват нови материали за импланти. Новите титаниеви сплави (като титаниево-ниобиева сплав, титаниево-алуминиево-ниобиева сплав, титаниево-ниобиево-циркониева сплав и др.), биокерамиката и композитните материали са все актуални изследователски теми. Някои от тези материали са навлезли в етап на клинично приложение и имат добри очаквания за развитие.

Пазарният размер расте бързо и пространството е голямо

В момента моята страна се е превърнала в един от най-бързо развиващите се пазари на дентални импланти в света. Според „Доклад за китайската орална медицинска индустрия за 2020 г.“, публикуван от Meituan Medical и MedTrend и дъщерното им дружество Med+ Research Institute, броят на денталните импланти в Китай се е увеличил от 130 000 през 2011 г. до около 4,06 милиона през 2020 г. Темпът на растеж достигна 48% (вижте графиката за подробности).

От гледна точка на потребителя, цената на зъбните импланти включва главно такси за медицински услуги и такси за материали. Цената на един зъбен имплант варира от няколко хиляди юана до десетки хиляди юана. Разликата в цената е свързана главно с фактори като материали за зъбни импланти, ниво на потребление в региона и естеството на медицинските заведения. Прозрачността на различните разходи за подразделяне в индустрията все още е ниска. Според изчисленията на Firestone, чрез синтезиране на ценовите нива на зъбните импланти в различните региони и медицинските заведения от различни нива в страната, приемайки, че средната цена на един зъбен имплант е 8000 юана, размерът на пазара на зъбни импланти в моята страна през 2020 г. е около 32,48 милиарда юана.

Трябва да се отбележи, че от глобална гледна точка, процентът на проникване на пазара на дентални импланти в моята страна все още е нисък и има много място за подобрение. В момента процентът на проникване на дентални импланти в Южна Корея е над 5%; процентът на проникване на дентални импланти в европейските и американските страни и региони е предимно над 1%; докато процентът на проникване на дентални импланти в моята страна е все още под 0,1%.

От гледна точка на модела на конкуренция на пазара на импланти с основни материали, в момента вътрешният пазарен дял е зает основно от вносни марки. Сред тях южнокорейските Aototai и Denteng заемат повече от половината пазарен дял благодарение на предимствата в цената и качеството; останалата част от пазарния дял е заета главно от европейски и американски марки, като швейцарската Straumann, шведската Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei и др.

Местните компании за импланти в момента са по-малко конкурентни и все още не са формирали конкурентна марка, с пазарен дял под 10%. Има две основни причини. Първо, местните предприятия за научноизследователска и развойна дейност в областта на имплантите са в областта от кратко време и им липсва натрупан опит по отношение на времето за клинично приложение и изграждане на марка; Второ, има голяма разлика между местните импланти и висококачествените вносни продукти по отношение на приложението на материалите, процеса на обработка на повърхността и стабилността на продукта. Разпознаваемост на местните импланти. Вижда се, че степента на локализация на имплантите трябва спешно да се подобри.

Многобройни фактори благоприятстват развитието на индустрията

Зъбните импланти имат високи потребителски характеристики и развитието на индустрията им е тясно свързано с нивото на личния разполагаем доход. В икономически развитите градове от първа категория на моята страна, поради високия разполагаем доход на глава от населението, процентът на проникване на зъбни импланти е значително по-висок от този в други райони. Данните от Националното статистическо бюро показват, че през последните години разполагаемият доход на глава от населението в цялата страна непрекъснато се е увеличил от 18 311 юана през 2013 г. до 35 128 юана през 2021 г., със сложен годишен темп на растеж от над 8%. Това несъмнено е вътрешната движеща сила, която стимулира растежа на индустрията за зъбни импланти.

Ръстът на броя на денталните медицински заведения и зъболекарите осигурява медицинска основа за развитието на индустрията за дентални импланти. Според Китайския здравен статистически годишник, броят на частните дентални болници в моята страна се е увеличил от 149 през 2011 г. на 723 през 2019 г., със среден годишен темп на растеж от 22%; през 2019 г. броят на зъболекарите и асистентите лекари в моята страна достигна 245 000 души, а от 2016 г. до 2019 г. средният годишен темп на растеж достигна 13,6%, постигайки бърз растеж.

В същото време, развитието на медицинската индустрия очевидно е повлияно от политиката. През последните две години щатските и местните власти многократно са извършвали централизирани поръчки на медицински консумативи, което значително е намалило крайната им цена. През февруари тази година Информационното бюро на Държавния съвет проведе редовен брифинг за напредъка на реформата в централизираните поръчки на лекарства и висококачествени медицински консумативи. Планът за централизирани поръчки е по същество узрял. Като висококачествен продукт в областта на оралните материали, ако зъбните импланти бъдат включени в обхвата на централизираните поръчки, ще има значителен спад на цените, което ще спомогне за насърчаване на освобождаването на търсенето.

Освен това, след като зъбните импланти бъдат включени в централизираните обществени поръчки, това ще окаже важно влияние върху вътрешния пазар на зъбни импланти, което ще помогне на местните компании бързо да увеличат пазарния си дял и ще стимулира ускореното развитие на местната имплантна индустрия.

Време на публикуване: 23 юли 2022 г.